税務申告書の作成例(非適格分社型分割)

以下の、A社が資本関係のないB社から金銭対価の吸収分社型分割により、b事業を買収した例をもとに、税務申告書作成の流れを説明する。

なお、中小企業の会計実務では繰延税金資産を計上しないことも多いが、本問では企業会計基準の原則に則って計上し、同額ののれんを圧縮するスキームをもって解説する。

前提条件

- ・B社とは一切の資本関係がない。

- ・A社はb事業の対価として、現金300をB社に交付した。

- ・本分割は非適格分社型分割に該当する。

- ・本分割日が属するA社の事業年度は、12カ月であった。

- ・税効果会計に適用する税率は30%とする。

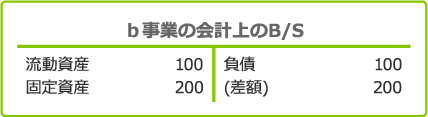

- ・B社におけるb事業の分割直前の会計上のB/Sは、以下のとおりであった。

- ・b事業に会計税務差異は生じていないが、固定資産の時価は300であった。また、負債とは別に、引継ぎ対象である従業員に対する未計上の退職給付引当金が100存在する。

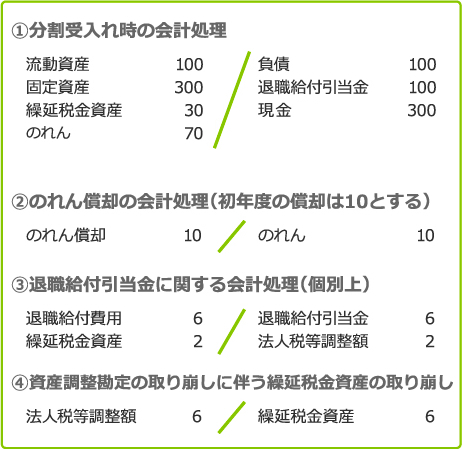

- ・A社は本分割に際し、企業結合会計基準に則って、会計上で以下の仕訳を切っている。

Step 1 移転する資産・負債の税務上の帳簿価額の把握

本設例では会計税務差異が生じていないため、会計上のB/Sと同額である。

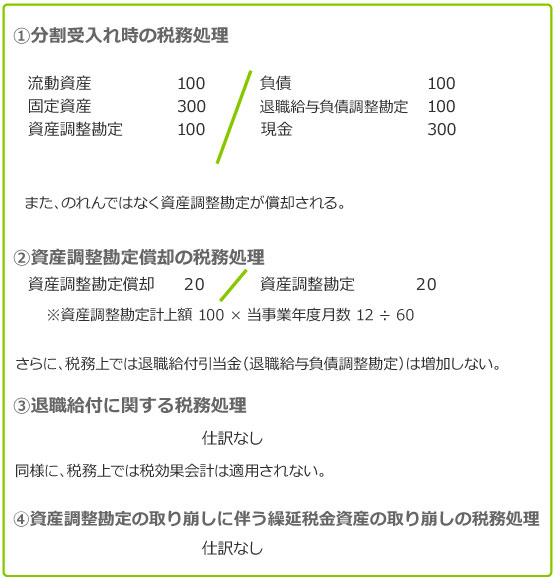

Step 2 税務上の仕訳の把握

当該分割のスキームを確認し、分割承継法人の税務上の仕訳を把握する。本設例では以下のとおりである。

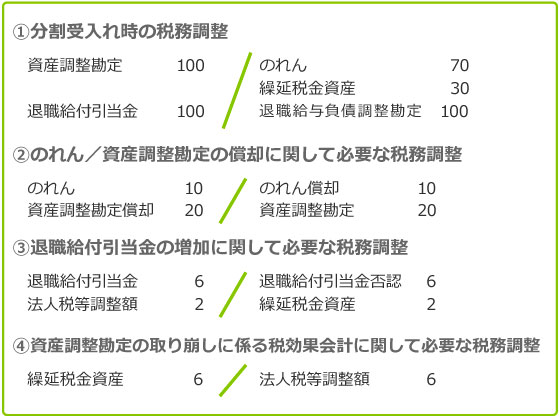

Step 3 税務修正仕訳の作成

会計上の仕訳と税務上の仕訳を対比させ、会計税務の差異を集計する。その結果、以下のような税務修正仕訳が必要であると結論付けられる。

組織再編税制専門の税理士に個別事例を【無料相談】する

Step 4 税務申告書への記入

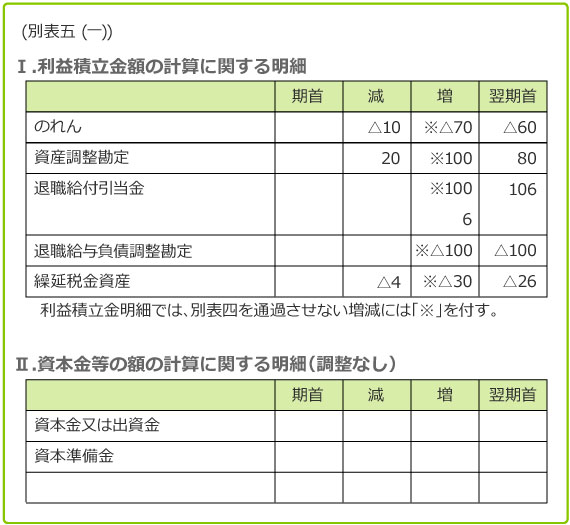

Step 3で作成した税務修正仕訳を元に、税務申告書を作成する。将来会計税務差異が解消されたときに備えて、各科目の調整は利益積立金額に集約するのがよい。

組織再編税制専門の税理士に個別事例を【無料相談】する