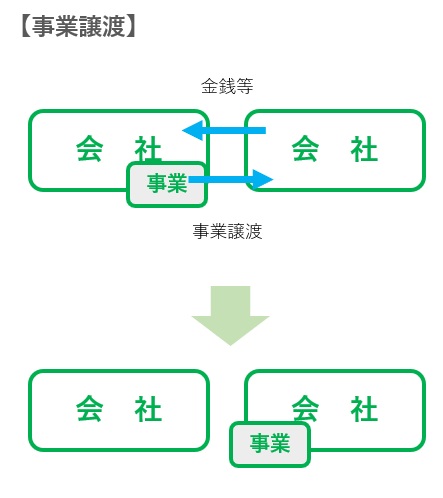

事業譲渡とは

事業譲渡とは、「事業」を金銭により売買する商行為である。厳密には組織再編税制に含まれていないが、類似行為として扱われている。

事業譲渡は、旧商法時代には「営業譲渡」と呼ばれていたが、現在は「事業譲渡」が正式名称である。

事業譲渡とは、「事業」を金銭により売買する商行為である。厳密には組織再編税制に含まれていないが、類似行為として扱われている。

事業譲渡は、旧商法時代には「営業譲渡」と呼ばれていたが、現在は「事業譲渡」が正式名称である。

非適格分社型分割と同様の税務となる。すなわち、譲渡側の会社にて移転する資産・負債(のれん含む)の含み損益の精算が行われ、課税が発生する。納税義務は譲渡会社に残り、原則として譲受会社に移転はしない。なお、組織再編行為ではないため、適格制度は設けられていない。

適格制度がないため、適格分割のように譲受法人の繰越欠損金が一部消滅することはない。なお、繰越欠損金は譲渡財産に含めることはできない。

事業譲渡は個々の資産負債の個別売買が集まったものと捉えられ、以下のように取り扱われる。

| 税目 | 取り扱い |

|---|---|

| 消費税 |

取り扱い 個々の資産ごとに課税・非課税を判定。 |

| 不動産取得税 |

取り扱い 軽減措置なし |

| 登録免許税 |

取り扱い 軽減措置なし |

詳しくは「組織再編の法人税以外の税金」を参照のこと。

会社分割であれば、消費税が課税対象外、不動産取得税には軽減措置が設けられているのに比べ、不利になることが多い。ただし、譲渡会社が免税事業者の場合には、大きな節税効果が生まれることもある。

事業譲渡は会社分割に比べて手続きが煩雑で税務面でもデメリットが多いため、会社分割の普及と入れ替わりで減少している手法です。しかしながら、少数店舗や工場の売買など、小規模な事業の譲渡ではクイックに売買できることから、今後も一定の需要はあるでしょう。

どちらの手法が適切かは、事業の大きさや関係者の数など、個々の案件の特殊性を加味して考える必要があります。

弊事務所とそのグループ会社では、組織再編の企画・立案から代替スキーム比較、日程調整と準備、実行までを一貫してサポートするサービスを提供しております。まずは「無料相談」からお気軽にご相談ください。

© CPA-Furuhata Office.