株式移転とは

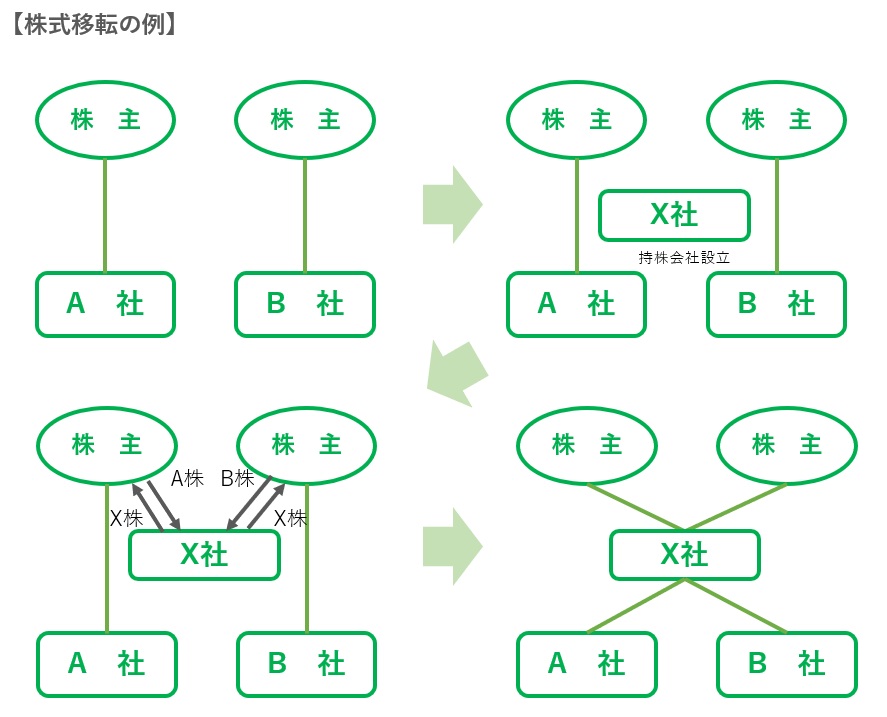

株式移転とは、複数または単独の会社が持株会社を作る会社法上の組織再編手法である。

まず持株会社が設立され、その持株会社の株式は各株主に交付される。株主は、その対価として既存会社の株式のすべてを持株会社に渡す。

イメージとしては、受け皿会社を設立してから株式交換を行う形に近い。

既存の会社をそのままに、株主関係だけ変わりますので、各社の独立性を維持したまま経営統合を行ったり、親会社を新しく作ったり、あるいは合併までの第一歩として活用されるなど、使いこなすと幅が広い再編手法である。

株式移転とは、複数または単独の会社が持株会社を作る会社法上の組織再編手法である。

まず持株会社が設立され、その持株会社の株式は各株主に交付される。株主は、その対価として既存会社の株式のすべてを持株会社に渡す。

イメージとしては、受け皿会社を設立してから株式交換を行う形に近い。

既存の会社をそのままに、株主関係だけ変わりますので、各社の独立性を維持したまま経営統合を行ったり、親会社を新しく作ったり、あるいは合併までの第一歩として活用されるなど、使いこなすと幅が広い再編手法である。

法人税・所得税の計算上、株式移転を適格株式移転と非適格株式移転に区別し、別の税務処理が行われる。適格株式移転と非適格株式移転の税務処理概要は後述するが、詳細な比較は「株式移転の税務処理」を参照のこと。

「適格要件」と呼ばれる要件を充足すれば適格株式移転、充足しなければ非適格株式移転として扱われる。

適格要件は、株式移転直前の株式保有関係や株式移転後の株主・子会社運営見込みによって細かく決められている。詳しくは「適格株式移転の要件」を参照いただきたいが、おおむね以下のような場合に適格株式移転に該当する。

適格株式移転の場合、持株会社、各子会社、各子会社の旧株主のいずれにも課税は発生しない。

子会社とその株主で課税が発生することがある(必ず発生するとは限らない)。

非適格株式移転では、子会社の資産の一部が時価評価され、含み損益が実現することで、課税が発生する。

▶非適格株式移転の税務仕訳を確認する

▶時価評価される資産の内容を確認する

株式移転の対価が、株式のみかそうでないかによって、税務処理が異なる。

| 交換対価 | 税務処理 |

|---|---|

| 株式のみ |

税務処理 課税は発生しない |

| 金銭等を含む |

税務処理 対価の時価との差額が譲渡損益になる |

ただし、株式移転で金銭等が交付されることは通常なく、極めて例外的なケースであると考えられる。

適格株式移転であれ、非適格株式移転であれ、各子会社が持っていた繰越欠損金は引き続きその会社で使用できる。

株式移転は、持株会社の設立と株主関係の整理を一気に行うことができる、非常に便利な再編手法です。

中小企業が株式移転を行う際の留意点として、設立直後は親会社となる持株会社にキャッシュが入らないという点が挙げられます。持株会社は外部売上がないことが多く、通常は子会社からの貸し付けで当面の運転資金を回していくことになり、入念なグループ資金繰り計画が必須になります。

弊事務所とそのグループ会社では、組織再編の企画・立案から代替スキーム比較、日程調整と準備、実行までを一貫してサポートするサービスを提供しております。まずは「無料相談」からお気軽にご相談ください。

© CPA-Furuhata Office.