合併とは

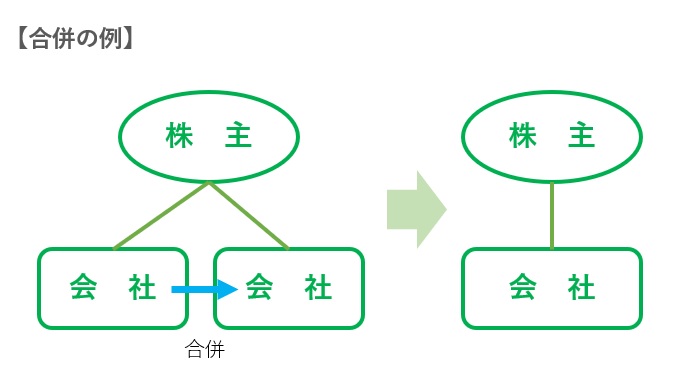

合併とは、複数の会社を法的に融合させ、1つの会社にする会社法上の組織再編手法である。

合併とは、複数の会社を法的に融合させ、1つの会社にする会社法上の組織再編手法である。

法人税・所得税の計算上、合併を適格合併と非適格合併に区別し、別の税務処理が行われる。適格合併と非適格合併の税務処理概要は後述するが、詳細な比較は「合併の税務処理」を参照のこと。

「適格要件」と呼ばれる要件を充足すれば適格合併、充足しなければ非適格合併として扱われる。

適格要件は、合併直前の株式保有関係や合併後の株主・事業運営見込みによって細かく決められている。詳しくは「適格合併の要件」を参照いただきたいが、おおむね以下のような場合に適格合併に該当する。

適格合併の場合、合併の存続会社、消滅会社及び各株主において、原則一切の税金が発生しない。

非適格合併の場合、消滅会社にて含み損益(のれん含む)の精算が行われ、課税が発生する。この際、「循環計算」と呼ばれる現象が発生し、税額が非常に多額になるので注意。

消滅会社で発生した課税は存続会社に引き継がれ、存続会社で税務申告・納税を行う。

みなし配当が発生する。個人の場合、税率は最高49.44%(配当控除後・住民税等含む)のため要注意。

合併による存続会社または消滅会社が合併前に繰越欠損金を持っていた場合、以下のように扱われる。

| 適格合併 | 非適格合併 | |

|---|---|---|

| 存続会社が持つ繰越欠損金 |

適格合併 一定要件で一部消滅 |

非適格合併 引き続き利用可 |

| 消滅会社が持つ繰越欠損金 |

適格合併 引継可だが一定要件で一部消滅 |

非適格合併 消滅 |

適格合併における要件は以下のリンクを参照のこと。

類似規定として、合併後一定期間の資産譲渡損失等も損金(税金計算上の経費)にできないことがある。詳しくは「特定資産譲渡等損失」を参照のこと。

| 税目 | 取り扱い |

|---|---|

| 消費税 |

取り扱い 課税対象外 |

| 不動産取得税 |

取り扱い 非課税 |

| 登録免許税 |

取り扱い 土地建物について軽減措置あり |

詳しくは「組織再編の法人税以外の税金」を参照のこと。

非適格合併になってしまうと、会社は傾き株主は自己破産するほどの高額の税が発生することがあり、適格要件を満たすよう慎重に事前調整した上で合併するのが一般的な実務となっています。事前に、組織再編の実務経験豊富な税理士と入念なプランニングを行い、税務事故が起きないよう慎重に進めましょう。

また、合併では従業員や取引先、金融機関などの関係者調整も大きな課題であり、事業承継が絡む際は個人の財産マネジメントも軽視できない要素となります。これらも含めて、大きなトラブルなく当初の目的を達成しなければ、組織再編は「成功」したことになりません。

弊事務所とそのグループ会社では、組織再編の企画・立案から代替スキーム比較、日程調整と準備、実行までを一貫してサポートするサービスを提供しております。まずは「無料相談」からお気軽にご相談ください。

© CPA-Furuhata Office.