現物出資とは

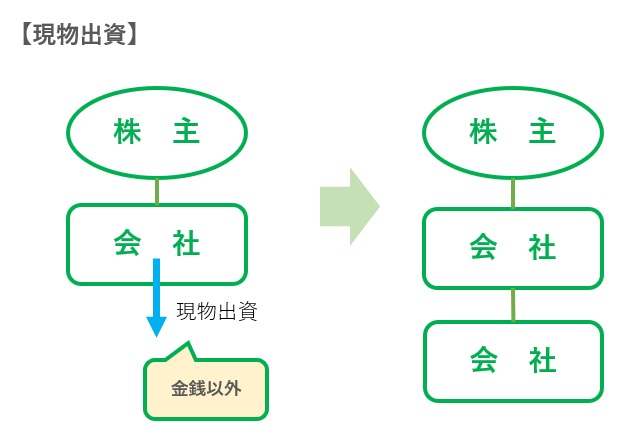

現物出資とは、金銭以外の資産・負債および事業を目的物とした出資を行うことである。会社法上は組織再編ではないが、法人税法では組織再編行為として扱っている。

現物出資とは、金銭以外の資産・負債および事業を目的物とした出資を行うことである。会社法上は組織再編ではないが、法人税法では組織再編行為として扱っている。

法人税の計算上、現物出資を適格現物出資と非適格現物出資に区別し、別の税務処理が適用される。適格現物出資と非適格現物出資の税務処理の概要は後述するが、より詳細な比較は「分社型分割の税務処理」を参照のこと。

「適格要件」と呼ばれる要件を充足すれば適格現物出資、充足しなければ非適格現物出資として扱われる。詳しい要件は「適格現物出資の要件」を参照いただきたいが、おおむね以下のような場合に適格現物出資となることが多い。

資本関係が100%でなくても、事業の移転の場合は適格現物分配となることがあるが、事業移転の場合は通常分社型の会社分割が使われ、現物出資によることは稀である。

なお、出資者が個人の場合は、必ず非適格現物出資の扱いとなる。

適格現物出資では、その資産の持つ含み損益は実現せず、そのまま出資先会社に移転する。出資元会社、出資先会社のいずれにも課税は発生しない。

非適格現物出資では、出資者にて移転する資産・負債(のれん含む)の含み損益の精算が行われ、課税が発生する。納税義務は出資者に残り、原則として出資先会社に移転はしない。

なお、出資者が個人の場合、出資の目的物ごとに譲渡所得の計算がなされる。

現物出資による出資者または出資先会社が分割前に繰越欠損金を持っていた場合、以下のように扱われる。

| 適格分割 | 非適格分割 | |

|---|---|---|

| 出資者が持つ繰越欠損金 |

適格分割 引き続き利用可 |

非適格分割 引き続き利用可 |

| 出資先会社が持つ繰越欠損金 |

適格分割 一定要件で一部消滅 |

非適格分割 引き続き利用可 |

適格現物出資における出資先会社の繰越欠損金制限の要件については以下のリンクを参照のこと。

類似規定として、適格現物出資後一定期間の資産譲渡損失等も損金(税金計算上の経費)にできないことがある。詳しくは「特定資産譲渡等損失」を参照のこと。

現物出資では、消費税が発生する点に注意されたい。

| 税目 | 取り扱い |

|---|---|

| 消費税 |

取り扱い 資産ごと判定し、課税資産なら課税売上計上 |

| 不動産取得税 |

取り扱い 一定要件で非課税 |

| 登録免許税 |

取り扱い 土地建物について軽減措置なし |

不動産取得税には免税制度があるが、事業の移転が要件であり、現物出資で実際に使われることはまれである。詳しくは「組織再編の法人税以外の税金」を参照のこと。

現物出資は事業を出資の目的物とすることも可能ですが、その場合は分社型分割のほうが便利なので、組織再編という点ではあまり使われないスキームです。

しかし、グループ間で資産をやりとりする際には、比較的スピーディーに実施できることもあって登場することがあります。何らかの理由で会社分割を避けたい場合に代替できることがありますので、選択肢として持っておくと、組織再編の幅が広がるでしょう。

© CPA-Furuhata Office.