疑問氷解!スクイーズアウト(少数株主排除)の仕組み

平成29年度税制改正大綱にて、いわゆる「スクイーズアウト」が組織再編税制に編入されることが提案されています。

どのような税体系になるかの前に、馴染みの薄いスクイーズアウトとは何なのか、今回はその仕組みを説明したいと思います。

スクイーズアウトの概要

スクイーズアウトとは、複数存在する株主のうち、「一部の人に株主をやめてほしい!」と思った場合に、大株主が少数の株主の株式を強制的に買い上げる手続です。この手法が用いられる場面は、事業承継に備えて株主の数を減らしたい場合や、株主同士が仲違いした場合、一部の株主が音信不通になった場合、M&Aで確実に株式を買い集める場合、上場会社が非上場化する場合などに用いられます。大株主が会社の経営から少数の株主を排除することから、「少数株主排除」とも呼ばれます。

あくまで強制的な「買い上げ」ですので、株式を買い上げられた少数株主は、対価として十分な現金を受け取ります。もっとも、買い取り額は会社が決定し、少数株主に交渉の余地はありません。買い取り額に不服がある場合、裁判に発展することもあります。

スクイーズアウトの仕組み

スクイーズアウトは会社法の規定を利用した合法的な買い上げスキームです。具体的には、以下の規定を活用して少数株主から株式を買い上げます。

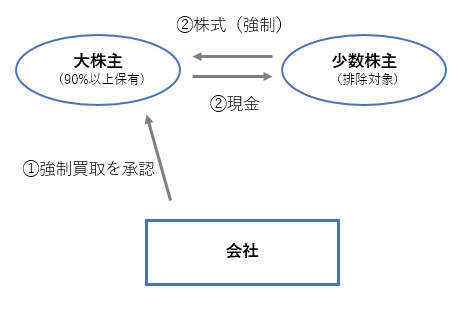

1.株式等売渡請求を用いたスクイーズアウト

株式等売渡請求とは、大株主(議決権90%以上)が、会社を通じて自分以外の株主に株式売却を請求する手法で、会社の承認が通れば少数株主は強制的に売却に応じなければなりません。会社の意思決定は大株主が支配しているため、議決権の90%を抑える株主は、必ず買い集めることができます。

(クリックで拡大)

このスキームは平成26年の会社法改正によって新設されました。非常にシンプルで使い勝手がよく、現在では主流となっている手法です。

2.株式併合を応用したスクイーズアウト

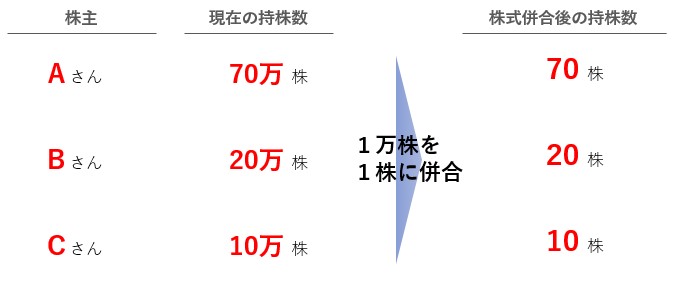

株式併合とは、複数の株式を1つにまとめる手法です。

たとえば、会社の発行済株式が100万株の場合で、株式が多すぎて事務が大変なので100株に集約したい!といった際、全株主に対して1万株と1株を交換します。

(クリックで拡大)

上図の場合、各株主の持つ株式は等しく併合され、株主構成は7:2:1で変わりません。

では、同じ例で「50万株を1株に併合」するとどうなるでしょうか。

(クリックで拡大)

この場合、併合後に1株が成立する株主はAさんだけであり、BさんとCさんが持っている株式は端株(1株に満たない株式)として、その効力を失います。

端株はその後どうなるかというと、それぞれの株主が持っている端株数が合算され、1株になった段階で、会社が選ぶ人に時価で売却され、売却額を端株を拠出した株主で案分します(上図の場合2:2:1で山分け)。会社の支配者はAさんなので、普通はAさんが買主に選ばれるか、会社が自己株式として買い取ります。

ちなみにBさんとCさんの取り分ですが、端株は時価で買い取られるため、元々持っていた財産の評価額が目減りすることは(理論上は)ありません。元々持っていた株式の時価と同額の現金が手元に入ります(ただし税金は発生します)。

株式併合は株主総会の特別決議が通れば実施できるため、特別決議を通せる3分の2以上の議決権があれば、いつでも少数株主から強制的に株式を買い上げることができます。3分の1の株式が「拒否権」などと言われているのはこのためです。

なお、かつては法的手続きが十分整備されていなかったため、この株式併合によるスクイーズアウトはあまり用いられていませんでした。しかし平成26年の会社法改正により再整備され、現在ではスクイーズアウトの主流と言われています。

3.全部取得条項付種類株式を活用したスクイーズアウト

「全部取得条項付種類株式」とは、普通株式ではない種類株式の一種で、株主総会の特別決議があれば、会社はその全部を強制的に買い上げる(自社株買い)することができるという特殊な株式です。

強制的に買い上げる株式はその「全部」なので、本来少数株主だけにターゲットを絞って買い上げることはできません。そこで、以下の2段階を踏んで少数株主の株だけを買い上げます。

①会社の発行している株式をすべて全部取得条項付種類株式に変化させる

会社の発行している株式をすべて全部取得条項付種類株式に変更します。

普通株式しか発行していない会社の場合、株主総会の特別決議(議決権の3分の2で可決)によって、この変更が可能になります。

(クリックで拡大)

②全部取得条項付種類株式を、普通株式を対価にして買い上げる

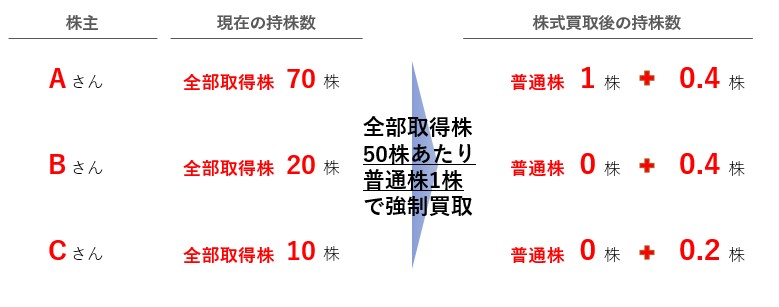

次に、会社が全株主から全部取得条項付種類株式を強制的に買い上げることを決議します。

このとき、買い上げの対価を現金ではなく、新たに発行する普通株式とします。ただし、その比率を調整し、少数株主の手元には株式が残らないようにします。上図の場合、全部取得条項付種類株式50株に対して普通株式1株の割合で買い上げると、BさんとCさんには株式が残らなくなります。

(クリックで拡大)

各株主が持つ1株以下の端株は、株式併合と同じく会社が収集し、1株単位にして誰か(普通はAさんか会社)に売却します。

最初の普通株式を全部取得条項付種類株式に変更することも、全部取得条項付種類株式を普通株を対価に買い上げることも、いずれも株主総会の特別決議(3分の2で可決)で実施することができます。すなわち、3分の2の議決権を握ってしまえば、いつでもその他の株主に退場してもらうことができるわけです。

かつてはスクイーズアウトといえば全部取得条項付種類株式、全部取得条項付種類株式といえばスクイーズアウトと言われるぐらいポピュラーな方法でしたが、上述のとおりややこしい方法のため、平成26年の会社法改正により選択されなくなっているようです。

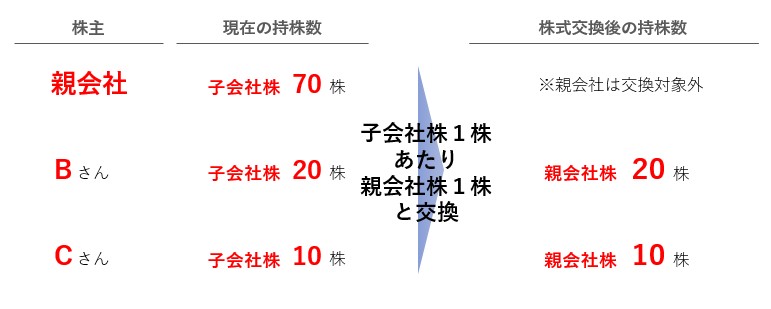

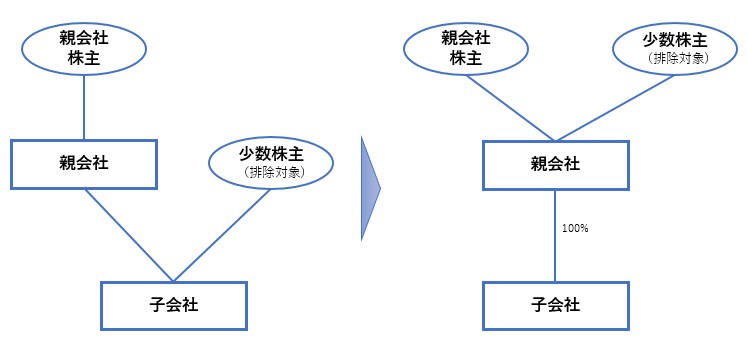

4.株式交換を応用したスクイーズアウト

株式交換は、子会社の株式と親会社の株式を交換する手続きであり、通常、子会社の株主は親会社の株主になります。

(クリックで拡大)

(クリックで拡大)

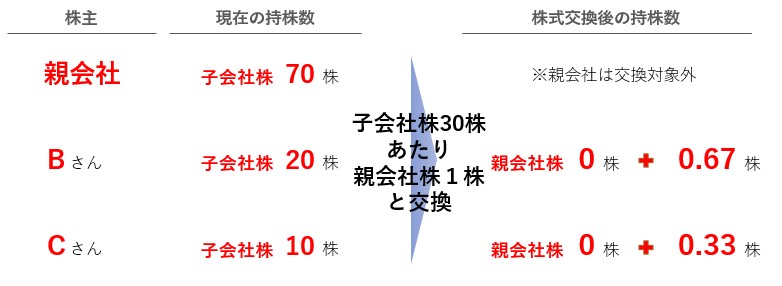

上記の例では少数株主が親会社株主になってしまいました。少数株主株主が残ってはあまり意味がないので、株式の交換比率を調整することによって、少数株主の株をすべて端株にしてしまいます。親会社株と子会社株の交換比率を1:30にすると、以下のようになります。

(クリックで拡大)

これによって、BさんとCさんの手元には株式が残らなくなります。端株は集められ、1株単位になった段階で子会社が選ぶ株主に譲渡されます。

株式交換比率を調整するためには、株式分割や株式併合によって1株あたりの株価を調整します。そもそも受け皿となる親会社も必要ですので、中小企業においては必ずしも使いやすい手法ではないのですが、上場会社を中心に活用されてきた方法です。

組織再編税制 とらの巻では、平成29年度税制改正の内容や、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。下記のいいね!またはシェアを押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。