【組織再編】平成29年度税制改正大綱解説

はじめに

新年あけましておめでとうございます。

本年も古旗淳一会計事務所、および組織再編税制 とらの巻を、どうぞよろしくお願いいたします。

さて、去る平成28年12月、自民党・公明党より「平成29年度税制改正大綱」が公表され、後に閣議決定されました。今後春にかけて、この税制改正大綱を叩き台に国会で議論し、各種租税法が改正されるのですが、現状の国会情勢を考慮すると、概ねそのまま平成29年度税制改正に反映されるのではないかと推察されます。

今回の大綱では、企業経済の発展を図るべく、「コーポレートガバナンス改革・事業再編の環境整備」と題して、組織再編税制においても多くの改正案が盛り込まれております。そこで新年の企画として、税制改正大綱における組織再編税制の内容について、回を分けて解説いたします。

スピンオフ型税制適格要件

組織再編税制における税制適格要件は大きく分けて、

- ・完全支配関係内(100%グループ内)の組織再編

- ・支配関係内(50%超グループ内)の組織再編

- ・共同事業を形成するための組織再編

に分類されてきました。

(詳しくは趣旨から納得!【組織再編税制】の仕組みを理解しようをご参照ください)

今回の改正案では、この枠外で(または共同事業要件の拡張として)、以下の2つの適格要件を追加することが検討されています。

スピンオフ型分割型分割

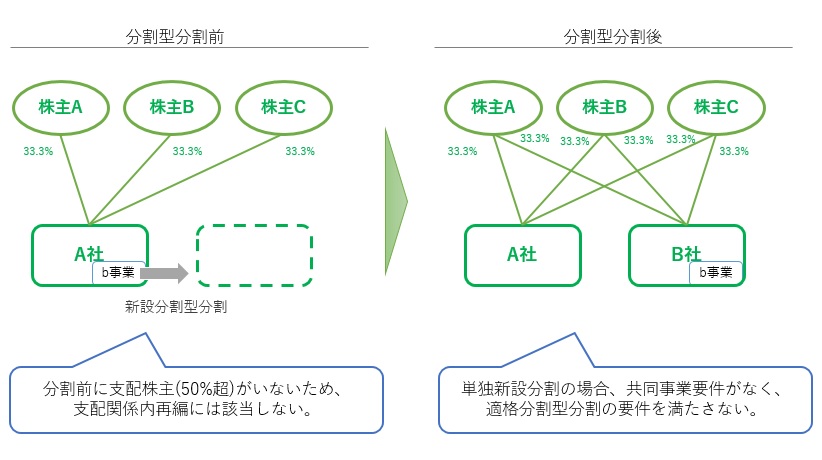

現行の組織再編税制では、単独で行う【新設】分割型分割では共同事業要件が設定されていません。したがって、適格分割をするためには最低でも50%超のグループ企業でなければならず、多くの上場会社のように50%超の株主がいない会社では、実質的に分割型分割を行うことができませんでした。

そこで今回、新たに支配株主がいない会社が適格分割型分割を行う要件が提案されています。上図のような分割の場合、一定の要件の下で適格分割として扱われます。

詳しくは【29年度税制改正】スピンオフ分割の適格要件をご覧ください。

スピンオフ類似の現物分配

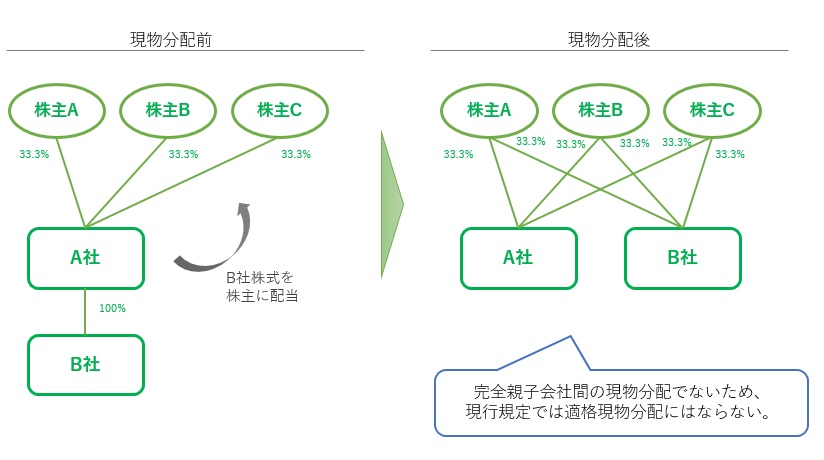

現物分配とは金銭以外の財産を分配することであり、会社が持つ株式を親会社に配当する場合は現物分配に該当します。

従来からグループ組織再編の一環として、子会社が持つ孫会社株式を親会社に配当することで、兄弟会社へ移行するという現物分配が行われていますが、完全支配関係内でない場合、適格要件を満たさずに課税されてしまうことになっています。

とはいえ実態としては分割型分割に近い再編手法のため、上記「スピンオフ型分割型分割」のような適格要件を設定することが提案されています。

詳しくは【平成29年度税制改正】スピンオフ類似の現物分配をご覧ください。

組織再編税制へのスクイーズアウトの編入

スクイーズアウト(キャッシュアウトとも呼ぶ)とは、ある会社の支配的な株主が、他の株主(少数株主)から強制的に株式を買い上げる手法です。現在は以下のスキームがあります。

- ・全部取得条項付種類株式を用いた端株処理

- ・株式交換の端株処理

- ・株式併合の端株処理

- ・株式売渡請求

これらの手法は法務手続などで違いがあるものの、結果として少数株主は強制的に株式を売却させられ、支配株主らが買い取ることになります。そのため、株式交換と同様の税制整備を行うことが提案されています。

詳しくは後日掲載します。

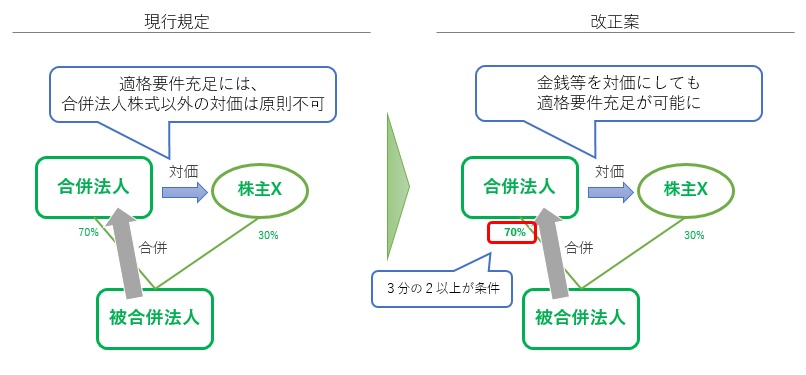

金銭等不交付要件(対価要件)の緩和

すべての適格要件では、「組織再編の対価として株式以外の資産(金銭等)が交付されないこと」という「金銭等不交付要件(対価要件)」が設定されています。

今回これを緩和し、「合併または株式交換」において、「被合併法人または株式交換完全子法人の株式の3分の2以上が、再編前から合併法人または株式交換完全親法人に持たれている」場合は、「その他の株主に対する対価は金銭等でもよい」という緩和が提案されています。

合併や株式交換後に少数株主が入ってほしくない場合、非常に使いやすい規定になりそうです。

詳しくは後日掲載します。

共同事業再編の継続保有要件に関する見直し

合併や株式交換等の共同事業再編においては、「株主が50人未満の場合、交付を受けた株式の全部を保有する見込みの株主が受ける株数が、交付株式全体の80%以上であること」という「継続保有要件」が課されています。

今回の改正では、この要件を「50%超を交付される株主グループがその全部を継続して保有する見込みであること」というスッキリした内容にすることが提案されています。

詳しくは後日掲載します。

非適格株式交換等の時価評価資産範囲の縮小

非適格株式交換等を行った際には、一定の資産の時価評価が必要になりますが、その資産の範囲から帳簿価額が1,000万円未満の資産を除外することが提案されています(連結納税開始・加入時も同様)。

これにより、ほとんどの場合で営業権の時価評価が不要になり、大幅に選択しやすくなると思われます。また、どちらかというと連結納税のインパクトが大きい改正になりそうです。詳しくは後日掲載します。

その他の改正

その他、グループ内分割型分割の継続保有要件や資産調整勘定の償却方法見直しなどの改正が提案されています。

詳しくは後日掲載します。

組織再編税制 とらの巻では、平成29年度税制改正の内容や、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。下記のいいね!またはシェアを押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。