合併・分割・組織再編をお考えなら、まずはプロに無料相談!

適格現物分配の税務仕訳

現物分配は以下の事由により発生する(株式会社で発生するもののみ)。

・利益剰余金の配当

・資本の払戻し(資本剰余金の減少を伴う配当)

・自己株式の取得

・残余財産の分配

税務処理はそれぞれの事由により異なる。

Page Index

利益剰余金の配当による現物分配の場合

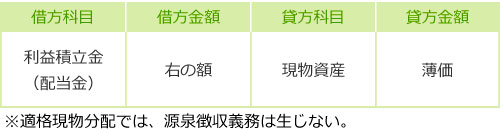

現物分配法人(分配を行う法人)の税務仕訳(適格現物分配)

利益剰余金の配当による適格現物分配では、現物資産の簿価と同額の利益積立金を減算する。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

利益積立金

(配当金) |

右の額 |

現物資産 |

簿価 |

→仕訳を表示する

※適格現物分配では、源泉徴収義務は生じない。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

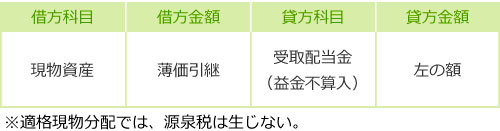

被現物分配法人(分配を受ける法人)の税務仕訳(適格現物分配)

利益剰余金の配当による適格現物分配では、現物資産を簿価で受け入れ、同額が受取配当金となる。

当該受取配当金は、別表四にて全額益金不算入(社外流出)となり、課税は発生しない(受取配当等の益金不算入額とは別枠)。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 現物資産 |

簿価引継 |

受取配当金

(益金不算入) |

左の額 |

→仕訳を表示する

※適格現物分配では、源泉税は生じない。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

資本の払戻しによる現物分配の場合

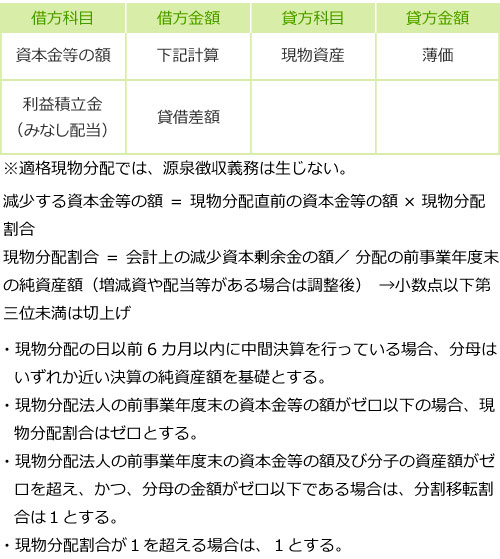

現物分配法人(分配を行う法人)の税務仕訳(適格現物分配)

資本の払戻しの配当による適格現物分配では、会計上で減少した資本剰余金に対応する割合の資本金等の額を減額し、これと現物資産簿価との差額をみなし配当とする。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 資本金等の額 |

下記計算 |

現物資産 |

簿価 |

利益積立金

(みなし配当) |

貸借差額 |

|

|

→仕訳を表示する

※適格現物分配では、源泉徴収義務は生じない。

減少する資本金等の額 = 現物分配直前の資本金等の額 × 現物分配割合

現物分配割合 = 会計上の減少資本剰余金の額/ 分配の前事業年度末の純資産額(増減資や配当等がある場合は調整後) →小数点以下第三位未満は切上げ

- ・現物分配の日以前6カ月以内に中間決算を行っている場合、分母はいずれか近い決算の純資産額を基礎とする。

- ・現物分配法人の前事業年度末の資本金等の額がゼロ以下の場合、現物分配割合はゼロとする。

- ・現物分配法人の前事業年度末の資本金等の額及び分子の資産額がゼロを超え、かつ、分母の金額がゼロ以下である場合は、分割移転割合は1とする。

- ・現物分配割合が1を超える場合は、1とする。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

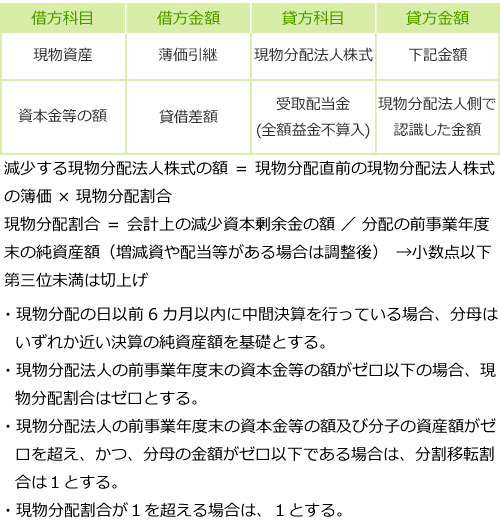

被現物分配法人(分配を受ける法人)の税務仕訳(適格現物分配)

受け入れた現物資産の簿価を引き継ぎ、現物分配法人株式の一部減価を認識する。

また、現物分配法人側で認識したみなし配当の額を収益認識するが、別表四にて全額益金不算入となる(受取配当等の益金不算入額とは別枠)。貸借差額は資本金等の額で処理される。よって、課税は発生しない。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 現物資産 |

簿価引継 |

現物分配法人株式 |

下記金額 |

| 資本金等の額 |

貸借差額 |

受取配当金

(全額益金不算入) |

現物分配法人側で

認識した金額 |

→仕訳を表示する

減少する現物分配法人株式の額 = 現物分配直前の現物分配法人株式の簿価 × 現物分配割合

現物分配割合 = 会計上の減少資本剰余金の額 / 分配の前事業年度末の純資産額(増減資や配当等がある場合は調整後) →小数点以下第三位未満は切上げ

- ・現物分配の日以前6カ月以内に中間決算を行っている場合、分母はいずれか近い決算の純資産額を基礎とする。

- ・現物分配法人の前事業年度末の資本金等の額がゼロ以下の場合、現物分配割合はゼロとする。

- ・現物分配法人の前事業年度末の資本金等の額及び分子の資産額がゼロを超え、かつ、分母の金額がゼロ以下である場合は、分割移転割合は1とする。

- ・現物分配割合が1を超える場合は、1とする。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

自己株式の取得による現物分配の場合

現物分配法人(分配を行う法人)の税務仕訳(適格現物分配)

自己株式の取得による適格現物分配では、取得した自己株式に対応する資本金等の額を減額し、これと現物資産簿価との差額をみなし配当とする。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 資本金等の額 |

下記計算 |

現物資産 |

簿価 |

利益積立金

(みなし配当) |

貸借差額 |

|

|

→仕訳を表示する

※適格現物分配では、源泉徴収義務は生じない。

減少する資本金等の額 = 現物分配直前の資本金等の額 × 現物分配割合

現物分配割合 = 取得した自己株式の株数/ 発行済株式総数(保有自己株式を除く)

- ・現物分配法人の前事業年度末の資本金等の額がゼロ以下の場合、現物分配割合はゼロとする。

- ・自己株式取得では、現物分配割合に端数処理なし。

- ・上記算式の結果が、現物分配資産の帳簿価額を超えるときは、当該帳簿価額をもって資本金等の額の減少額とする。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

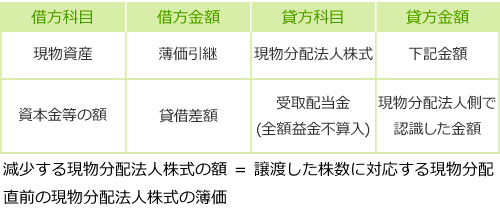

被現物分配法人(分配を受ける法人)の税務仕訳(適格現物分配)

受け入れた現物資産の簿価を引き継ぎ、譲渡した現物分配法人株式の消滅を認識する。

また、現物分配法人側で認識したみなし配当の額を収益認識するが、別表四にて全額益金不算入となる(受取配当等の益金不算入額とは別枠)。貸借差額は資本金等の額で処理される。よって、課税は発生しない。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 現物資産 |

簿価引継 |

現物分配法人株式 |

下記金額 |

| 資本金等の額 |

貸借差額 |

受取配当金

(全額益金不算入) |

現物分配法人側で

認識した金額 |

→仕訳を表示する

減少する現物分配法人株式の額 = 譲渡した株数に対応する現物分配直前の現物分配法人株式の簿価

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格現物分配の税務仕訳を確認する

現物分配の税制適格要件を確認する

合併・分割・組織再編をお考えなら、まずはプロに無料相談!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}