株式移転完全親法人の税務仕訳(適格株式移転)

株式移転完全親法人側では、株式移転完全子法人の株主数に応じて、計上される金額が2つのパターンに分かれる。

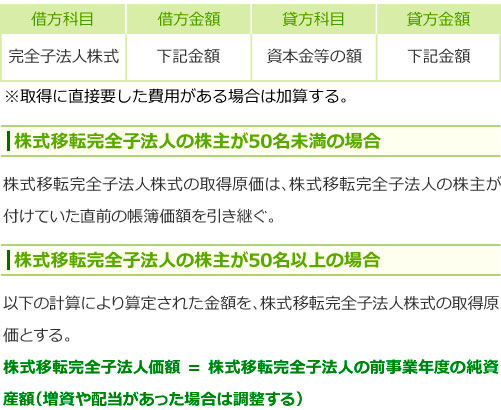

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 完全子法人株式 |

下記金額 |

資本金等の額 |

下記金額 |

→仕訳を表示する

※取得に直接要した費用がある場合は加算する。

株式移転完全子法人の株主が50名未満の場合

株式移転完全子法人株式の取得原価は、株式移転完全子法人の株主が付けていた直前の帳簿価額を引き継ぐ。

株式移転完全子法人の株主が50名以上の場合

以下の計算により算定された金額を、株式移転完全子法人株式の取得原価とする。

株式移転完全子法人価額 = 株式移転完全子法人の前事業年度の純資産額(増資や配当があった場合は調整する)

組織再編税制専門の税理士に個別事例を【無料相談】する 非適格株式移転の税務仕訳を確認する

株式移転完全子法人の税務仕訳(適格株式移転)

適格株式移転の場合、株式移転完全子法人では何らの税務処理も発生しない。

組織再編税制専門の税理士に個別事例を【無料相談】する 非適格株式移転の税務仕訳を確認する

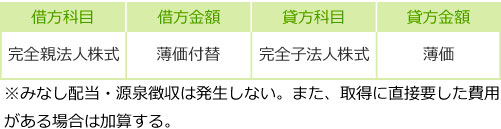

株式移転完全子法人の株主の税務仕訳(適格株式移転)

株式移転完全子法人の株主は、株式移転完全子法人株式の消滅を認識し、その簿価を新たに取得した株式移転完全親法人株式の取得価額に付け替える。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 完全親法人株式 |

簿価付替 |

完全子法人株式 |

簿価 |

→仕訳を表示する

※みなし配当・源泉徴収は発生しない。また、取得に直接要した費用がある場合は加算する。

組織再編税制専門の税理士に個別事例を【無料相談】する 非適格株式移転の税務仕訳を確認する 株式移転の税制適格要件を確認する 合併・分割・組織再編をお考えなら、まずはプロに無料相談!

{kind=link}

{kind=link}