循環計算の発生例

前提条件

- ・A社を合併法人、B社を被合併法人とする非適格吸収合併を行う。

- ・対価はA社株式(時価1,650)のみとする。

- ・B社の法人税・住民税の税率は25%とする。

- ・源泉所得税等は無視する。

- ・B社の合併直前の税務上のB/Sは以下のとおり。

| 借方科目 | 借方残高 | 貸方科目 | 貸方残高 |

|---|---|---|---|

| 諸資産 | 800 | 諸負債 | 200 |

| 資本金等の額 | 200 | ||

| 利益積立金額 | 400 |

B社(被合併法人)の税務処理

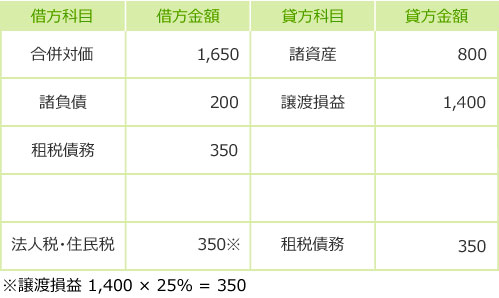

Step.1 売買取引

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 合併対価 | 1,650 | 諸資産 | 800 |

| 諸負債 | 200 | 譲渡損益 | 1,400 |

| 租税債務 | 350 | ||

| 法人税・住民税 | 350※ | 租税債務 | 350 |

※譲渡損益 1,400 × 25% = 350

Step.2 合併対価の分配

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 資本金等の額 | 200 | 合併対価 | 1,650 |

| 利益積立金額 (みなし配当) |

1,450 |

{kind=link}

{kind=link}

{kind=link}