合併・分割・組織再編をお考えなら、まずはプロに無料相談!

非適格合併の税務仕訳

Page Index

被合併法人(吸収される法人)の税務仕訳(非適格合併)

被合併法人側では、

Step 1. 資産負債を合併法人に売却し、譲渡損益を認識する

Step 2. 合併対価を株主に分配し、会社を清算する

という2段階の税務処理になる。

Step 1. 資産負債の売買取引

資産負債を合併法人に売却し、合併対価を受け取る。差額を譲渡損益とする。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 合併対価 |

時価 |

諸資産 |

簿価 |

| 諸負債 |

簿価 |

譲渡損益 |

貸借差額 |

| 租税債務 |

下記の税額 |

|

|

| |

|

|

|

| 法人税・住民税 |

発生税額※ |

租税債務 |

借方の税額 |

※合併の日の前日で決算を行い、上記譲渡損益を課税所得に含めて税額を確定させる。

→仕訳を表示する

合併対価と純資産の差額が譲渡損益となるが、譲渡益に対し租税債務(負債)発生し、それにより純資産が減少することで、さらに譲渡益が発生する(非適格合併の循環計算)。

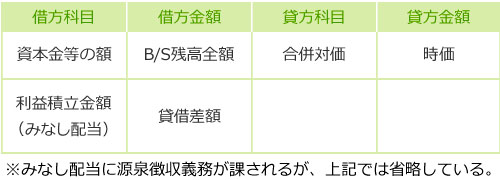

Step 2. 合併対価の分配

Step1で受け入れた合併対価を株主に分配する。下記仕訳により、被合併法人のB/Sはゼロになる。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 資本金等の額 |

B/S残高全額 |

合併対価 |

時価 |

利益積立金額

(みなし配当) |

貸借差額 |

|

|

※みなし配当に源泉徴収義務が課されるが、上記では省略している。

→仕訳を表示する

組織再編税制専門の税理士に個別事例を【無料相談】する

適格合併の税務仕訳を確認する

合併法人(吸収する法人)の税務仕訳(非適格合併)

被合併法人の資産・負債(被合併法人で発生した租税債務を含む)を時価で受け入れる。対価が株式の場合はその時価分だけ資本金等の額を増加させる。貸借差額は資産調整勘定(または差額負債調整勘定)となる。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 諸資産 |

時価計上 |

諸負債 |

時価計上 |

| 資産調整勘定 |

貸借差額 |

租税債務 |

確定税額 |

| |

|

資本金等の額※ |

時価 |

※合併対価が合併法人株式のみの場合。その他の資産の場合はその時価の消滅を認識する(含み損益は実現する)。

→仕訳を表示する

組織再編税制専門の税理士に個別事例を【無料相談】する

適格合併の税務仕訳を確認する

被合併法人(吸収される法人)の株主の税務仕訳(非適格合併)

被合併法人の株主の税務上の仕訳は、合併対価が株式のみの場合とそうでない場合で2通りに分かれる。

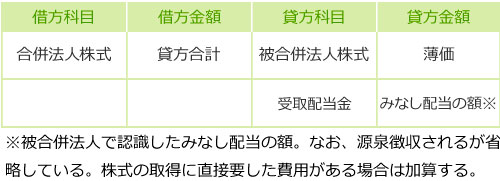

合併対価が合併法人株式またはその直接完全親会社株式のみの場合

被合併法人株式の簿価を付け替えるとともに、みなし配当の額を加算する。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 合併法人株式 |

貸方合計 |

被合併法人株式 |

簿価 |

| |

|

受取配当金 |

みなし配当の額※ |

※被合併法人で認識したみなし配当の額。なお、源泉徴収されるが省略している。株式の取得に直接要した費用がある場合は加算する。

→仕訳を表示する

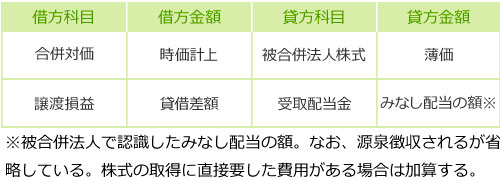

合併対価が上記以外の場合

金銭等の合併対価を時価で計上し、被合併法人株式簿価・みなし配当との差額を譲渡損益とする。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 合併対価 |

時価計上 |

被合併法人株式 |

簿価 |

| 譲渡損益 |

貸借差額 |

受取配当金 |

みなし配当の額※ |

※被合併法人で認識したみなし配当の額。なお、源泉徴収されるが省略している。株式の取得に直接要した費用がある場合は加算する。

→仕訳を表示する

【譲渡損益が非計上となるケース】

以下のケースでは、譲渡損益は計上されず、貸借差額は「資本金等の額」となる。

・完全支配関係内の非適格合併により発生した場合

・抱合せ株式によって発生した場合

組織再編税制専門の税理士に個別事例を【無料相談】する

適格合併の税務仕訳を確認する

合併の税制適格要件を確認する

合併・分割・組織再編をお考えなら、まずはプロに無料相談!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}