【29年度税制改正】スピンオフ分割の適格要件

平成29年度税制改正大綱の概要

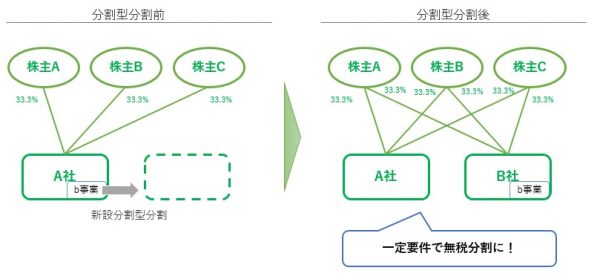

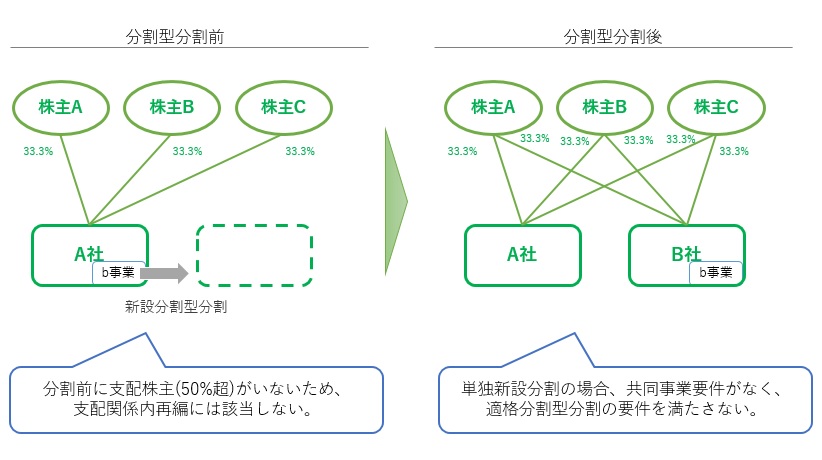

去る平成28年12月に自民党・公明党から公表された平成29年度税制改正大綱では、分割型分割の適格要件として、現行規定の適格要件に加えて、支配株主が存在しない場合の分割型分割に対する適格要件の設定が提案されています。

具体的には、特定の株主に支配されない状態が続くこと、事業の従業員や経営者に変化がないことといった要件が課され、「2つの事業を営む会社が単純に2つに分かれた」という形の分割が想定されています。

適格要件の内容(スピンオフ型)

分割型分割の適格要件として、現行規定の適格要件に加えて、支配株主が存在しない場合の分割型分割に対する適格要件が設定されます。

| 要件内容 | 備考 | |

|---|---|---|

| 新設要件 |

要件内容 分割法人が行っていた事業を、新たに設立する法人にて独立して行うための分割であること。 |

|

| 金銭等不交付要件 |

要件内容 分割対価として、分割承継法人の株式以外の資産が交付されないこと。 |

備考 原則として、分割承継法人の株式のみを対価とすることが求められている。→金銭等不交付要件の例外 |

| 案分型要件 |

要件内容 対価が分割法人の株主の有する株式数の割合に応じて交付されるものであること。 |

|

| 継続非支配要件 |

要件内容 分割前に、分割法人が他の者に支配されておらず、かつ、分割後に、分割承継法人が他の者に継続して支配されないことが見込まれること。 |

備考 事業を特定の株主に売却するような分割の場合、適格要件を満たさない。 |

| 事業移転要件 |

要件内容 分割事業の主要な資産・負債が移転し、かつ、分割事業の従業者の概ね80%以上が分割後に分割承継法人の業務に従事することが見込まれていること。 |

|

| 事業継続要件 |

要件内容 分割事業が、分割後に分割承継法人において引き続き営まれることが見込まれていること。 |

|

| 中枢継続要件 |

要件内容 分割法人の役員または重要な使用人が分割承継法人の特定役員となることが見込まれていること。(1名でも就任すれば充足) |

備考 特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

※スピンオフ適格要件のポイント

従来の共同事業要件に似ているようで非なる内容ですので、混同しないように気を付けましょう。

まず、分割承継法人は「新たに設立する法人」に限定されるようです。

ただし、実務上は許認可の関係から事前にハコとしての新設会社を設立し、そこに吸収分割により事業を移転することが広く行われているため、この形態の分割も含まれるものと思われます。

また、継続保有要件ならぬ継続非支配要件ともいうべき要件が課されます。

スピンオフ型は特定の株主に支配されていない会社を対象としているため、その状況が継続することが求められています。

さらに、分割承継法人の経営中枢は従来から事業の中枢にあった者が求めれます。

従来の事業のトップが引き続き経営中枢を担うことで、分割前と分割後の事業の連続性が保たれることが条件になっています。

なお、対象となるのは分割前の役員だけでなく、事業本部長などの重要な使用人(分割対象事業を担当している者に限定されると考えられます)も含まれます。事業部トップがビジネスを率いて別会社を立ち上げる形を想定しています。ただし、事業本部長が分割承継法人でも事業本部長に就任する場合は認められず、分割後は特定役員に就任することが要件となっています。

適用時期

今回の税制改正が予定通り進行すると、「スピンオフ分割の適格要件」は平成29年(2017年)10月1日以後に行われる分割型分割に適用されます。4月1日からではありませんのでご注意ください。

改正案の趣旨について

現行の分割型分割の適格要件は

- ・完全支配関係内(100%グループ内)の組織再編

- ・支配関係内(50%超グループ内)の組織再編

- ・共同事業を形成するための組織再編

の3つのパターンが用意されていますが、特定の株主に支配されていない会社から事業を切り出すような分割は想定されていませんでした。複数の会社が事業を持ち寄って新しい会社を作ることは共同事業要件を満たしますが、単独の会社から事業が切り出されると共同事業とは認められません。このことは、上場会社などの円滑な組織再編の弊害となっており、かねてから経済界の強い改正要望がありました。

そこで、上記3つの適格要件パターンとは別に、分割型分割特有の適格パターンを作ることで、個別的に対応しようとしているのが今回の改正案となります。

組織再編税制 とらの巻では、平成29年度税制改正の内容や、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。下記のいいね!またはシェアを押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。