売主必見!ヨコの会社分割を用いた株式売却M&Aの超節税術

M&Aで事業を売却することは、かつては「身売り」のイメージが付きまとい、あまり名誉なことではありませんでした。しかし、今となっては中小企業の事業承継スキームとして、ごくごく一般的な選択肢となっています。

事業を高値で売却することは、売り手にとってM&Aの1つの成功要素です。ただし、それは多額の株式譲渡益の発生を意味し、多額の税金の発生につながります。株式譲渡益は一定の税優遇があるとはいえ、リタイアも兼ねることの多い社長オーナーにとって、収める税金は少しでも少ないほうがいいに越したことはありません。

そこで、売却後の「税引後手残り資産」を、「会社分割」で増やす方法をご紹介します。2つの手法があるのですが、ほとんどのケースで、単に株式を売却するより、会社分割を絡めたほうが、税引後の手残り資産は大きくなります。

今回は第1弾として、2つの手法のうち、よりシンプルな「ヨコの会社分割」(新設分割型分割)を用いたスキームについて解説します。

次の記事「効果絶大!タテの会社分割による株式売却M&Aの高度な節税術」も併せてご覧ください。

M&Aの基本形、単純株式譲渡にかかる税金

会社分割の節税スキームをご紹介する前に、比較対象として、単純な株式譲渡で発生する税金について確認しておきましょう。

オーナー(100%の個人株主とします)が会社の株主を売却した場合、オーナー個人に対して「所得税等」が課されます。

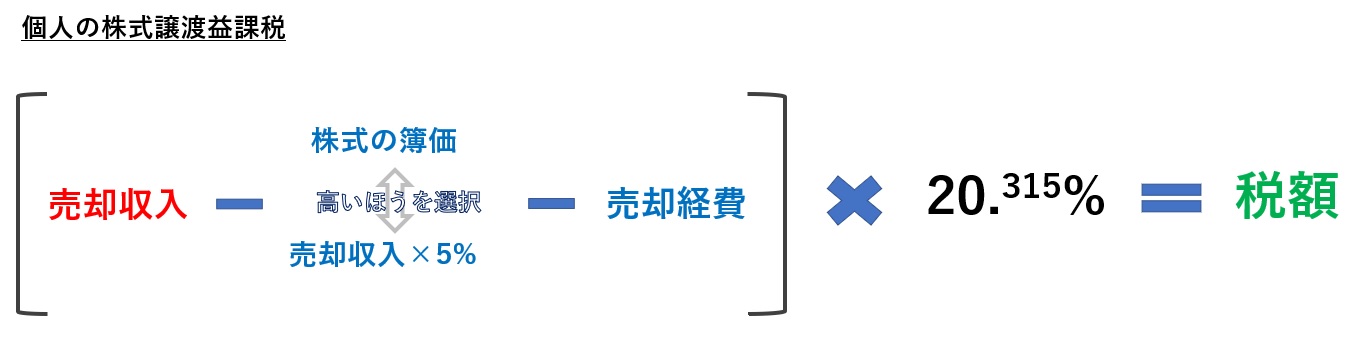

非上場株式の譲渡益税率は約20%

非上場の株式を売却した場合、厳密には「所得税」「住民税」「復興特別所得税」の3つの税金が課されます。それぞれの税率は以下のとおりです。

| 税目 | 税率 |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 0.315% |

| 合計 | 20.315% |

つまり、大体20%ぐらいの税金がかかると覚えておきましょう。なお、所得税の課税は累進課税の枠外で計算されますので、給与所得が何億円あっても株式にかかる税率は20.315%です。

消費税はかからない

ちなみに、株式の売買では消費税は発生しません。株式は消費するものではないため、「課税対象外」として扱われます。

「譲渡益」とは?

では、税率の掛け目(課税標準)となる「譲渡益」とは何でしょうか。

「益」とは利益のことですから、「株式を売ったことによる儲け」です。儲けとは、

収入―原価=儲け

ですので、譲渡益課税の計算は、

(収入―原価)×20.315%=税額

ということになります。

収入=株式の対価

ここでいう「収入」とは、株式の対価のことを言います。

M&Aでは対価の一部を役員退職金で払う節税スキームが行われますが、退職金部分は退職所得課税が行われるため、株式の対価には含まれません。

また、「株式対価の20%は譲渡成立の1年後に支払う」といった契約(人質条項)もよく見られますが、この20%は単なる代金の未決済ですので、株式の対価に含まれます。

原価=株式の取得額+売却経費(原則)

「原価」とは、収入を得るための投資のことです。したがって、原則として、株式の取得と売却に直接要した支出が原価になります。

| 分類 | 内容 | 一般例 |

|---|---|---|

| 株式の取得額 | 株式の簿価 | 会社設立した場合は出資額 株式を買い取った場合は買取額+買取経費 |

| 株式の売却経費 | 売却のために直接要した費用 | M&Aアドバイザー報酬 |

株式の取得額→売却収入の5%も可

ただし、「株式の取得額」に代わって「売却収入の5%」を原価として計算してもOKです。これは、株式の取得額が不明の場合はもちろん、5%を使ったほうが税金が安くなる場合は選択適用できます。

株式譲渡益課税のまとめ

上記をまとめると、株式の譲渡益課税は以下の計算式で税金が決まるということになります。

実際の計算事例

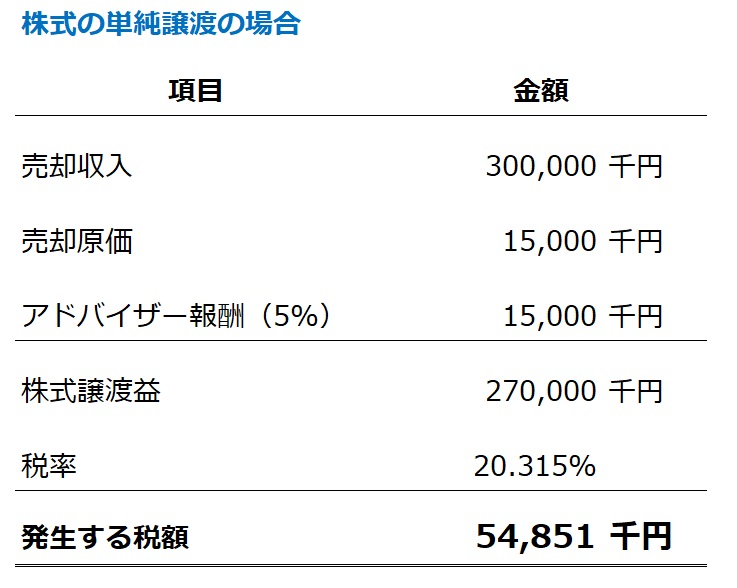

単純なモデルケースで税額を計算してみましょう。

A社はオーナー個人が15,000千円を出資して設立した会社で、このたび300,000千円で売却することができました。

M&Aアドバイザーへの報酬を売却額の5%とすると、以下のとおり54,851千円の税金が発生します。

ヨコの会社分割(分割型分割)で税金を安くする方法

では、具体的に会社分割で節税する方法をご説明しましょう。

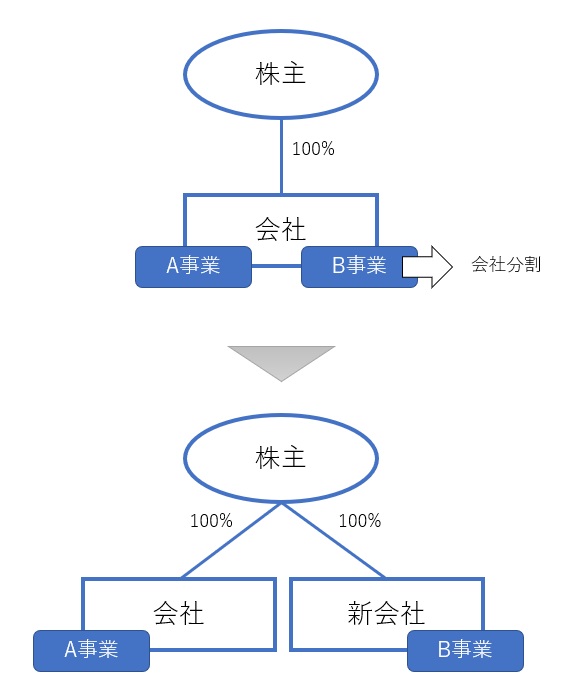

方法は2パターンありますが、以下では「ヨコの分割」と呼ばれる分割型分割(人的分割)を使う方法です。

「ヨコの分割」(分割型分割)とは

会社分割(新設分割)には、「分社型分割(タテの分割)」と「分割型分割(ヨコの分割)」の2種類があります。詳しい定義は「分社型分割と分割型分割」でご紹介していますが、ヨコの分割というのは「事業の兄弟会社化」のことです。

基本的には「事業」を別会社化するスキームですが、単なる資産を別会社に移すこともできます。

会社分割が適しているケース

多くの中小企業では、売却対象となる事業とは直接関係しない資産を持っていたり、買い手が必ずしも価値を見出せない資産を持っていたりします。

たとえば、社長の社宅や自動車は、節税のために会社名義で所有しているものの、実際には私有物と変わらないことも多いでしょう。これらは売買後に時価でオーナーが買い戻さなければなりません(その際に発生した税金は、株式の価格に織り込まれるため、実質売り手が負担することになります)。

また、積立型の役員生命保険に入っていても、ほとんどの場合、買い手にとってはまったくの不要資産です。さらに、過大な手元資金を定期預金にしているような場合でも、買い手にとっては不要資産と見なされます。

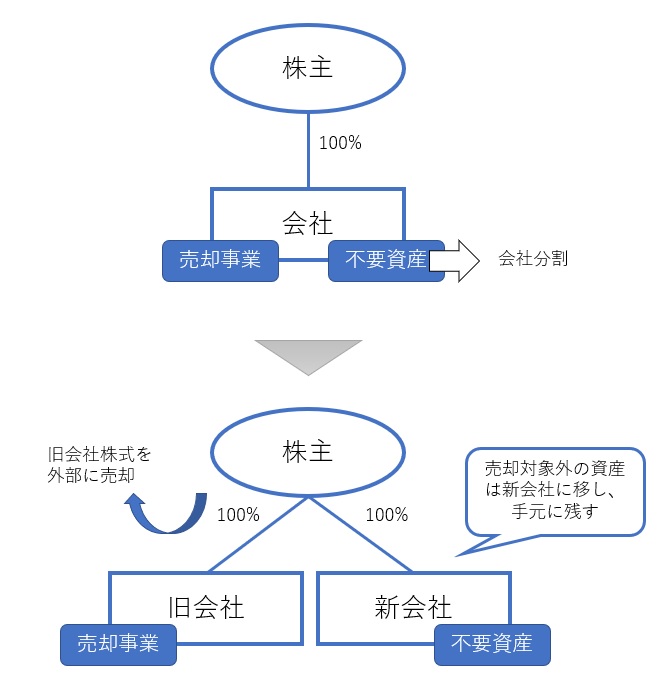

売却前の「磨き上げ」として、これらの資産は会社分割で社外に出してしまいましょう。手順さえ間違えなければ、どんなに含み益があっても「適格分割」として無税で新会社に移転でき、しかも買取資金等も必要ありません。そして、不要な資産を外部に出していくことによって、同時に節税も図ることができます。

ただし、手順を間違えてしまうと、含み益の実現だけでなく配当金課税まで発生してしまいます。適格分割にするための要件は「適格分割型分割の要件」に詳しく掲載していますが、失敗した際のダメージは甚大ですので、必ず弊事務所に無料相談いただくことを強くお勧めいたします。

ヨコの会社分割(分割型分割)で実現する節税の例

では、具体的な計算例で、ヨコの会社分割を絡めた譲渡益課税を見ていきましょう。

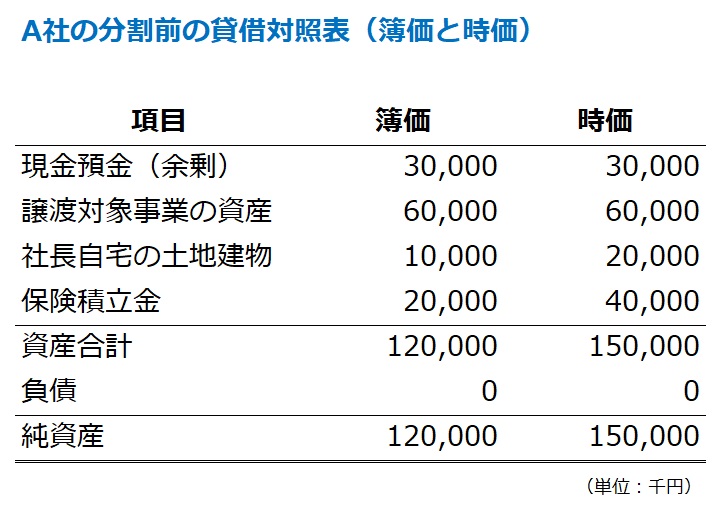

【前提】A社の分割前の貸借対照表

単純株式譲渡と同じく「簿価15,000千円のA社株式に、300,000円の価値が付いた」という前提ですが、A社の貸借対照表(簿価及び時価)は以下のとおりだったと仮定します。(単純化のため、「負債は一切存在しない」と仮定します)

この場合、時価純資産150,000千円の会社が300,000千円で売れるということになりますので、買い手は「のれん価値」を150,000千円評価しているということになります。

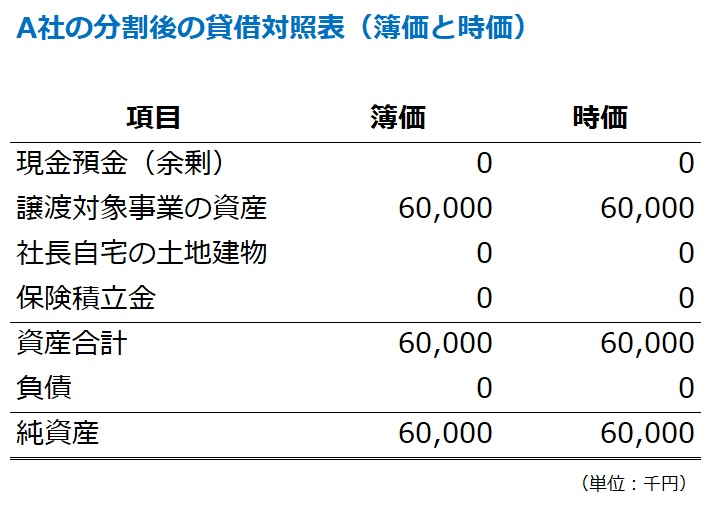

A社の分割後の貸借対照表

では、上記の貸借対照表から、事業に直接関係ない「現金預金」「社長自宅の土地建物」「保険積立金」を分割型分割で新会社に移したとすると、A社の貸借対照表は以下の通りとなります。

譲渡対象の資産だけがキレイに残った状態です。この会社はいくらで売却できるでしょうか。

磨き上げが終わっている分、買い手も色を付けてくれるかもしれませんが、それを度外視すると210,000千円の値が付くはずです。これは、上記時価純資産60,000千円にのれん価値150,000千円が上乗せされたものです。

のれんは事業に付けられた価値ですので、事業に直接関係ない資産が社外に流出しても評価額は変わりません。

実際には、「繰延税金負債」という簿外債務も社外流出するため、理論価格は210,000千円より高値になりますが、説明の簡略化のため割愛します。

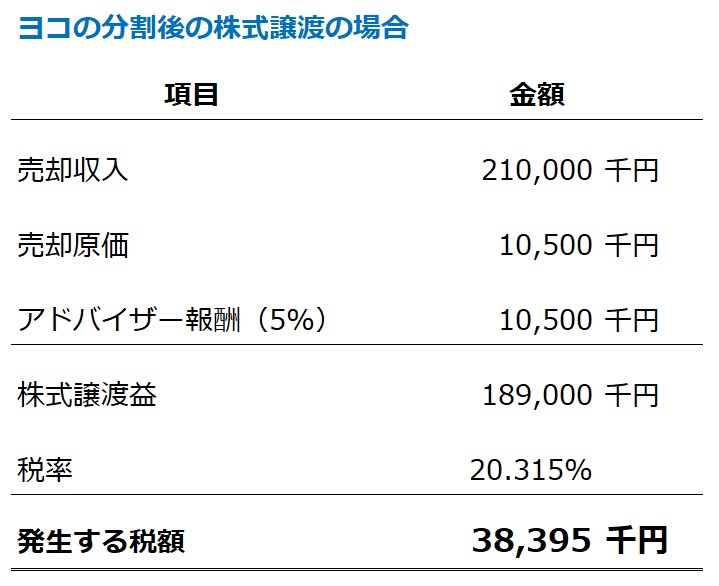

分割型分割後の株式譲渡益課税の計算

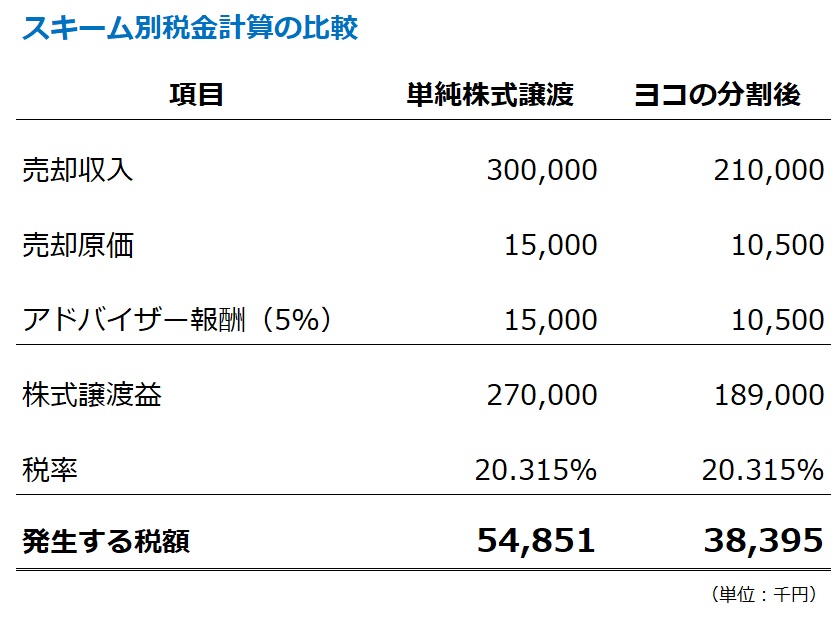

では、ヨコの会社分割をしたうえで売却すると、税額はいくらになるでしょうか。分割をしなかった場合は54,851千円だったことを思い出しながら以下をご確認ください。

上記のとおり、税額は38,395千円。額にして16,456千円、割合にして30%もの節税が実現しました。結構すごい差ですよね。

上記では、売却原価は売却収入の5%が使われています。本件の分割型分割によって、A社の株式簿価は7,500千円となり、売却収入の5%を選択したほうが有利になるためです。

適格分割型分割によって株主の持つ株式簿価がいくらになるかは、「適格分割型分割の税務仕訳」で詳述していますが、大雑把なイメージとしては、分割された簿価純資産の割合で、株式簿価も分割されることになります。

本件では分割前に120,000千円の簿価純資産が、分割によって60,000千円になりましたので、株式簿価も半分になっています。

会社分割で税額が減る仕組み

会社分割で税金が減る仕組みは簡単です。それは、余計な資産を売却していないからです。以下の比較を見てみましょう。

株式の売却というのは、会社の持つ資産と負債を丸ごとセットで売却するということになります。単純に株式譲渡してしまうと、売りたくない/買いたくない資産まで売却対象になります。売却されてしまうと、そこで税金が発生します。

このような譲渡対象にしなくてよい資産を売却対象から外しておくことで、その資産からは売却益が発生せず、余計な税金の発生を抑えることができるのです。

ヨコの会社分割を使ったM&Aによる節税のより詳しい仕組みと、どのような資産を譲渡対象から除外すると節税効果が高いかについては、「ヨコの会社分割M&Aで売却対象除外にすると節税になる資産一覧」で詳しく解説していますので、ぜひ併せてご覧ください。

税額だけじゃない!会社分割はより多くの財産を残せる!

上記のとおり、株式の売却前に会社分割をしておくことで、大きな節税を図ることができます。

しかし、M&Aで事業を売却する際に重要な視点は税金だけでなく、最終的な「税引後の手残り財産」がいくらになるのか、です。

その点でも、ヨコの会社分割を用いたスキームは、以下の点で優秀な手法です。

M&Aアドバイザー報酬を節約できる

上記の計算比較を読んで気づいた方も多いかもしれませんが、株式の単純譲渡と会社分割を加えた場合を比較すると、M&Aアドバイザー報酬が減っています。

M&Aアドバイザーの多くは売却額を基準とした成功報酬を設定しています。そのため、余計な財産を売却対象から外し、売却額を抑えることができれば、必然とアドバイザー報酬も節約できます。

含み益が実現しない

余計な土地や保険積立金、さらには節税商品などを持っていると、多額の含み益が潜んでいます。これらの不要資産はM&A後処分されますので、その際に多額の法人税が発生します。(売り手オーナー個人が買い取る場合も同様)

この法人税は、売却された後の会社で発生するものなので、買い手が負担すべきだと考える人もいるかもしれません。しかし、買い手は買収後の法人税発生額もちゃんと計算して、その分株式の売買価格を下げてきます。したがって、実質的には売り手が負担する税金ということになります。

買取資金が不要

不要資産は、M&A後に買い手によって処分されますが、オーナー社長の自宅や車がある場合は、オーナーが時価相当額で買い取ることになります。生命保険も保険料を引き上げないために個人で買い取る方が結構います。

単純な株式譲渡であれば、この買取資金を考慮しておかなければなりませんが、会社分割で売却対象から外しておけば、M&A後に余計なキャッシュアウトが発生しません。

実際に計算してみよう!

では、先ほどのA社のケースで、実際にいくら残るかをスキーム別に比較してみましょう。比較しやすいよう、生命保険は個人で買い取るケースで考えます。

所得税の節税効果は16,456千円でしたが、最終的な手残り額はいくら変わるでしょうか?

結果として、31,033千円も手残り財産が増えることになります。会社規模を考慮すればこの差はかなり大きいですよね。割合にしても23.9%になります。

なお、この設例は説明のための極端な例でも何でもありません。中小企業のM&Aでは、シミュレーション計算をしてみれば、このぐらいの差がつくことはザラにあります。

ただし、上記計算式は説明の簡素化のため一部の複雑な計算を割愛しています。実例でまったく同じ計算をしてしまうと誤差が出る可能性がありますので、計算は専門家にご依頼ください。

分割型分割スキームの留意点

ヨコの会社分割を用いた売却スキームは、税金を抑え、財産を残すという点では極めて有用な方法です。ほとんどの場合で、単純な株式譲渡よりも多くの財産を残すことができます。

ただし、以下の点に留意が必要になります。

時間がかかる

分割型分割には少々時間がかかります。従業員や借入金を新会社に移転させない場合でも、2~3カ月はかかると考えていただければと思います。

もっとも、売却後の財産の差に比べたら大した問題ではないはずなのですが、M&Aアドバイザーが結構嫌がるところではあります。

不要資産は「法人」が所有する

会社分割で譲渡対象から外れる資産は、個人ではなく新会社が保有することになります。

これを個人に売却すると含み益が実現しますし、配当すると配当課税が課されます。そのため一般的にはこの法人を資産管理会社として塩漬けにしたり、新たに不動産賃貸事業を始めたりします。金額が多額すぎなければ、所得税率の安い役員退職金として現物支給する方法(含み益を実現させ、退職金の損金と相殺させる)もあります。

いずれにせよ、売却後の財産を持つ形式に制約が生まれる点に留意する必要があります。実務としては売却スキームを検討する段階(M&Aの最初期段階)で、売却後の財産をどう管理するかも含めたファイナンシャルプランニングを行い、どのような売却スキームがもっとも財産を残せるかをシミュレーション計算していきます。

M&Aアドバイザーは嫌がるスキーム!

上記でも触れましたが、会社分割を絡めたM&Aスキームは結構嫌がるM&Aアドバイザーが多いです。

理由は2つありますので、M&Aアドバイザーを活用するうえで留意しておく必要があります。

M&Aアドバイザーが嫌がる理由① 時間がかかる

成功報酬で働くM&Aアドバイザーは手離れのいい案件を欲しがります。また、某大手仲介会社のように厳しいノルマ制で働いている会社も多く、コンスタントに案件を成立させなければクビになる世界です。

したがって、オーナーの財産形成のために2~3カ月ものんびり待ちたくない、というのが本音です。

M&Aアドバイザーが嫌がる理由② アドバイザー報酬も下がる

上記で説明したとおり、会社分割で売却額が下がることによって、アドバイザーが受け取る報酬も下がります。

手間と時間がかかって、ノルマをクリアできないリスクも上がって、しかもそれで利益を得るのは売り手オーナーさんであって、自分はむしろ損をする、というのが彼らの立場ですので、M&Aアドバイザーがこの手法を紹介しないというスタンスを取っても無理はないところです。

M&Aアドバイザーはあなたの味方ではない!

重要なことは、M&Aアドバイザーは売り手オーナーの節税や売却後の財産のことはあまり興味がないということです。

彼らはM&Aを成立させるためのプロであって、税理士でもファイナンシャルプランナーでもありません。そして、オーナーの財産形成を手伝うために雇われているわけではありません。これは仲介会社、銀行系FA、証券会社系FAのいずれもに共通することです。商売なのだから余計なことはしないのは当たり前です。

少しフォローしておくと、レアケースではあれど、オーナーの財産形成についてコメントを投げ、我々のような税理士やファイナンシャルプランナーを紹介してくれるアドバイザーもわずかにはいます(私はM&Aアドバイザーを100人以上知っていますが、そういう方は数人です)。少数ながら、「売り手オーナーさんとの信頼関係がないとM&Aは成功しない」という信条で長くやっている方もいますので、日本のM&A市場のために、あくどいアドバイザーに負けないよう頑張ってほしい思っております。

おわりに

今回は会社分割を用いたM&Aの2つの節税スキームのうち、よりシンプルな「ヨコの会社分割」を用いた手法について解説しました。

上記でも触れましたが、手順を間違えると適格要件を満たさずにとんでもない額の税金が発生したり、強引な「節税策」の外見になって税務否認リスクが上がったりする可能性があります。実行の際は必ず組織再編に精通した税理士にご相談ください。

弊事務所では無料相談という形で初期的なご相談を受け付けておりますので、M&Aをご検討の際には、ぜひお気軽にご連絡ください。

▶効果絶大!タテの会社分割による株式売却M&Aの高度な節税術

▶ヨコの会社分割M&Aで売却対象除外にすると節税になる資産一覧

組織再編税制 とらの巻では、税制改正の内容や、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。下記のいいね!またはシェアを押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。