合併・分割・組織再編をお考えなら、まずはプロに無料相談!

特定資産譲渡等損失

Page Index

損失制限規定の概要

適格組織再編では、資産を簿価で移転することになるため、多額の含み損を持っている資産を無税で移転し、受入側の会社にて売却することで、損失を移転することができてしまう。

そこで、多額の含み損を有する一定の資産を「特定資産」と呼び、譲渡等における損失計上に制限を加えている。

なお、移転する資産だけでなく、受入側の会社が元々持っていた資産も対象となりうるので注意が必要である。

繰越欠損金の引継制限規定を確認する

繰越欠損金の利用制限規定を確認する

対象となる法人

- ・適格合併における合併法人

- ・適格分社型分割における分割承継法人

- ・適格分割型分割における分割承継法人

- ・適格現物出資における被現物出資法人

- ・適格現物分配における被現物分配法人

- ・完全支配関係内の非適格合併における合併法人(特定引継資産のみ対象)

※いずれも事業・資産を受け入れた側で問題になる

対象となる資産(以下「特定資産」)

特定引継資産

共同事業再編以外の適格組織再編により移転した資産のうち、被合併法人等(移転元企業)が支配関係発生日前から有していた資産で、後述の除外資産を除いたもの。

特定保有資産

共同事業再編以外の適格組織再編の合併法人等(受入先企業)が支配関係発生日前から有していた資産のうち、後述の除外資産を除いたもの(組織再編の日に保有していたか否かは問われないので注意。たとえば合併事業年度において、合併法人が合併前に売却した資産も対象になりうる)。

※除外資産

- ・土地(土地の上に存する権利を含む)以外の棚卸資産

- ・売買目的有価証券

- ・組織再編の日における帳簿価額が1,000万円未満の資産

- ・支配関係発生日において含み益を有する資産(申告書への明細添付等が要件)

- ・完全支配関係内の非適格合併で引き継いだ譲渡損益調整資産以外の資産

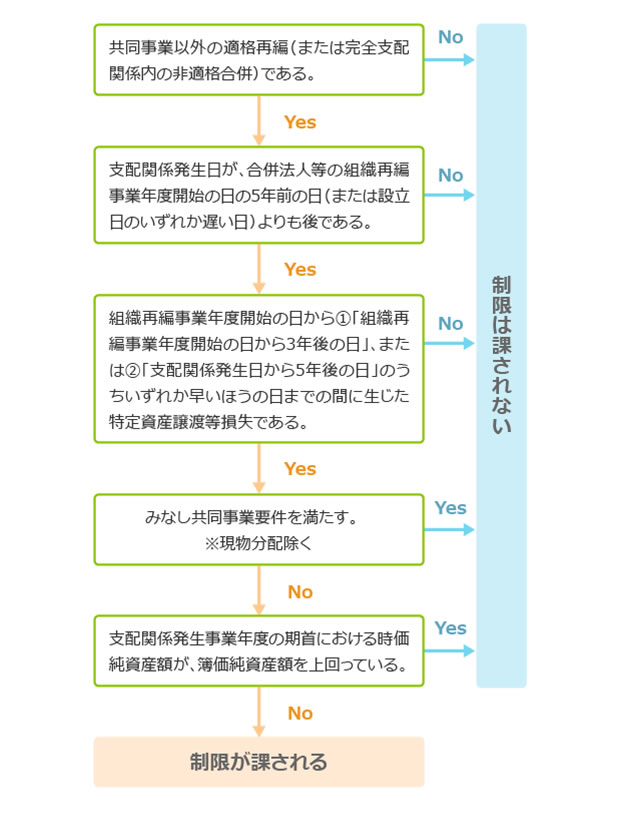

特定資産譲渡等損失の損金算入が制限される要件

佐藤信祐『組織再編における繰越欠損金の税務詳解』中央経済社 を参考に加筆・修正し作成

組織再編税制専門の税理士に個別事例を【無料相談】する

みなし共同事業要件とは

上図における「みなし共同事業要件」を満たす組織再編とは、完全支配関係内または支配関係内の適格組織再編のうち、以下の「規模同等によるみなし共同事業」または「双方経営参画によるみなし共同事業」のいずれかを満たすものをいう。

規模同等によるみなし共同事業要件

以下の3つの要件をいずれも満たす組織再編。

- ・合併法人等の組織再編前の事業と、被合併法人等の組織再編前の主要な事業のうちいずれか(または分割等により移転する事業)同士が相互に関連するものであること。

- ・双方の売上高、従業者数、(合併の場合のみ)資本金の額のうちいずれかの差が、概ね5倍を超えないこと。

- ・相互に関連する事業が、支配関係の発生から組織再編直前まで継続して営まれており、かつ、支配関係の発生時点と組織再編直前における規模割合(上記で使用した指標)が概ね2倍を超えて変動していないこと。

双方経営参画によるみなし共同事業

以下の2つの要件を共に満たす組織再編。

- ・合併法人等の組織再編前の事業と、被合併法人の組織再編前の主要な事業のうちいずれか(または分割等により移転する事業)同士が相互に関連するものであること。

- ・組織再編直前における合併法人等と被合併法人等のそれぞれの特定役員のうち最低1名ずつが、組織再編後に合併法人等の特定役員になることが見込まれていること(ただし、支配関係発生日前に経営に従事する役員等であった者に限る)。

※特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。

組織再編税制専門の税理士に個別事例を【無料相談】する

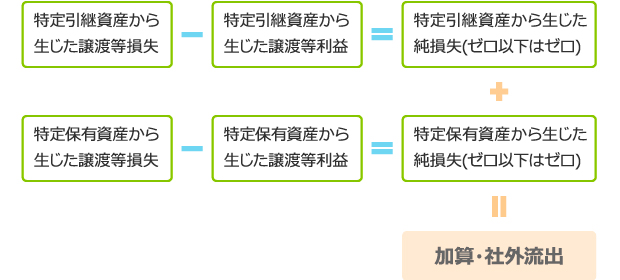

損金算入できない譲渡等損失

特定資産から生じた譲渡、評価替え、貸倒れ、除却等による損益(法人税法施行令123条の8第4項、8項、15項に規定する除外事項を除く)を集計し、下記の計算式で否認額(加算・社外流出)を決定する。

上図のとおり、同一事業年度に発生した特定資産譲渡等損失と譲渡等利益について、特定引継資産内、特定保有資産内でそれぞれ通算することは可能だが、特定引継資産の損失を特定保有資産の利益と相殺することはできない。

組織再編税制専門の税理士に個別事例を【無料相談】する 合併・分割・組織再編をお考えなら、まずはプロに無料相談!