合併・分割・組織再編をお考えなら、まずはプロに無料相談!

繰越欠損金の引継制限

Page Index

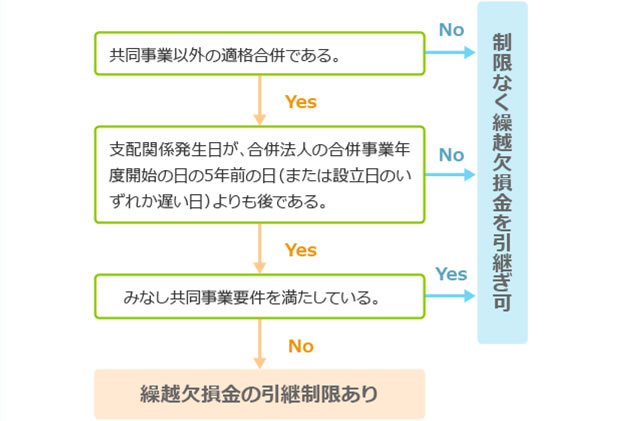

引継制限規定の概要

適格合併において、被合併法人が有していた繰越欠損金は、原則として合併法人に引き継がれる。(一定の完全支配関係内の法人の清算においても類似の規定が定められている)

ただし、多額の繰越欠損金を有する会社を買収して取り込むという租税回避行為が行われないよう、一定の場合に、引き継げる繰越欠損金に制限が課せられる。

繰越欠損金が引継対象となる法人

- ・適格合併における被合併法人

- ・一定の完全支配関係内において清算された法人

※非適格合併では、被合併法人の持つ繰越欠損金は消滅する。

繰越欠損金の引継ぎが制限される要件(適格合併の場合)

佐藤信祐『組織再編における繰越欠損金の税務詳解』中央経済社 を参考に加筆・修正し作成

組織再編税制専門の税理士に個別事例を【無料相談】する

みなし共同事業要件とは

上図における「みなし共同事業要件」を満たす組織再編とは、完全支配関係内または支配関係内の適格組織再編のうち、以下の「規模同等によるみなし共同事業」または「双方経営参画によるみなし共同事業」のいずれかを満たすものをいう。

規模同等によるみなし共同事業要件

以下の3つの要件をいずれも満たす合併。

- ・合併法人の合併前の事業と、被合併法人の合併前の主要な事業のうちいずれか同士が相互に関連するものであること。

- ・双方の売上高、従業者数、資本金の額のうちいずれかの差が、概ね5倍を超えないこと(売上高・従業者数は上記の相互関連事業で比較)。

- ・相互に関連する事業が、支配関係の発生から合併直前まで継続して営まれており、かつ、支配関係の発生時点と合併直前における規模割合(上記で使用した指標)が概ね2倍を超えて変動していないこと。

双方経営参画によるみなし共同事業

以下の2つの要件を共に満たす合併。

- ・合併法人の合併前の事業と、被合併法人の合併前の主要な事業のうちいずれか同士が相互に関連するものであること。

- ・合併直前における合併法人と被合併法人のそれぞれの特定役員のうち最低1名ずつが、合併後に合併法人の特定役員になることが見込まれていること(ただし、支配関係発生日前に経営に従事する役員等であった者に限る)。

※特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。

組織再編税制専門の税理士に個別事例を【無料相談】する

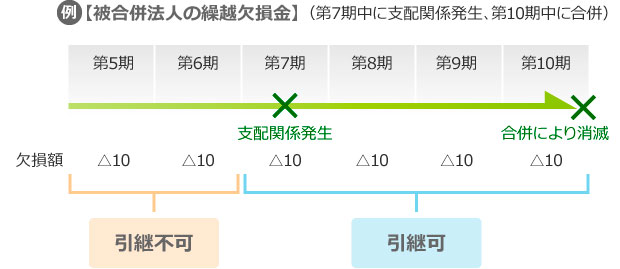

引継が制限される繰越欠損金

支配関係発生日の属する事業年度以降に発生した繰越欠損金は引き継がれ、それ以前の繰越欠損金は消滅する。

※ただし、上記引継可の繰越欠損金であっても、特定資産譲渡等損失(支配関係発生事業年度期首に保有し、支配関係発生日までに処分した資産を含む)により発生したものは除く。

また、引継不可の繰越欠損金であっても、支配関係発生事業年度の直前事業年度末における時価純資産超過額を算定し別表添付した場合は、その超過額までの繰越欠損金は引き継ぐことができる。

組織再編税制専門の税理士に個別事例を【無料相談】する

すべての繰越欠損金を引き継げるケースのまとめ

上記のとおり、適格合併の場合、グループ化の事業年度以後に発生した繰越欠損金は原則引き継ぐことができるが、それより前に発生したものには制限が課されている。このグループ化前の繰越欠損金まで引き継げる適格合併をまとめると、以下のとおりである。

- ・共同事業再編による適格合併

- ・支配関係発生の5年後より後に合併

- ・両社の事業に関連性があり、かつ、当該事業同士の売上高が5倍以内のときに合併(規模変動要件内が前提)

- ・両社の事業に関連性があり、かつ、当該事業同士の従業者数が5倍以内のときに合併(規模変動要件内が前提)

- ・両社の事業に関連性があり、かつ、両社の資本金が5倍以内のときに合併(規模変動要件内が前提)

- ・両者の事業に関連性があり、かつ、合併法人後の特定役員を合併前の両法人の特定役員から選任する

上記はいずれも税負担軽減を主目的としない合理的な経営判断の元、実質的に行われていることが前提である。不自然な増減資や形式だけの役員就任は、税務否認されるリスクが高い。

なお、欠損法人を合併法人にする場合や、黒字会社の事業を適格分割により欠損法人に移転させる場合には、繰越欠損金の利用制限規定が適用され、ほぼ同じ制限が課される。

引き継いだ欠損金の帰属事業年度

合併法人と被合併法人の決算日が異なる場合、引き継いだ被合併法人の欠損金は、当該発生事業年度開始の日の属する合併法人の各事業年度において生じた欠損金とみなされる。

組織再編税制専門の税理士に個別事例を【無料相談】する

繰越欠損金の利用制限規定を確認する

合併・分割・組織再編をお考えなら、まずはプロに無料相談!