無対価組織再編とは

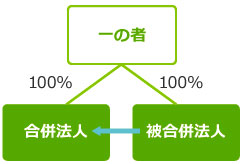

以下のような完全兄弟会社間の合併で、株式を対価とした場合と、何ら対価を交付しない場合では、株主である「一の者」が合併法人の完全支配株主となることに変わりはない。このように、対価として株式を交付することに実利がない組織再編においては、無対価組織再編が選択されることが一般的である。

以下のような完全兄弟会社間の合併で、株式を対価とした場合と、何ら対価を交付しない場合では、株主である「一の者」が合併法人の完全支配株主となることに変わりはない。このように、対価として株式を交付することに実利がない組織再編においては、無対価組織再編が選択されることが一般的である。

会社分割における分社型/分割型は、原則として対価が分割法人に交付されるか、その株主に交付されるかで区別されるが、無対価分割の場合は資本関係によって区別される。

詳細は以下のリンクを参照のこと。

分社型分割と分割型分割

適格要件を満たす一部の無対価組織再編の場合、税務上は対価の交付が省略されたものと考え、株式を対価とした場合とまったく同じ税務処理を行う。

すべての無対価組織再編が対価の交付が省略されたものとなるわけではなく、適格再編要件を満たす対価の例外で挙げたパターンのみがこれにあたる。

無対価組織再編の税務処理例・税務申告書記載例を確認する

© CPA-Furuhata Office.