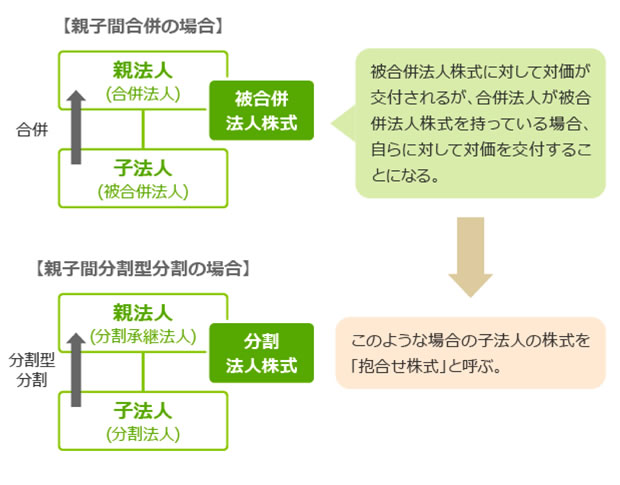

抱合せ株式とは

合併と分割型分割では、被合併法人等の株主に対価が交付されるが、合併法人が被合併法人の株式を持っていた場合(Ex.親子間合併)や、分割承継法人が分割法人の株式を持っていた場合には、合併法人等は自らが交付した対価を受け取ることになる。このような場合の株式を「抱合せ株式」と呼ぶ。

合併と分割型分割では、被合併法人等の株主に対価が交付されるが、合併法人が被合併法人の株式を持っていた場合(Ex.親子間合併)や、分割承継法人が分割法人の株式を持っていた場合には、合併法人等は自らが交付した対価を受け取ることになる。このような場合の株式を「抱合せ株式」と呼ぶ。

合併の合併法人/分割型分割の分割承継法人の場合、税務上は、抱合せ株式に対しても対価を交付し、自らが受け取ったものとして取扱う。したがって、対価が合併法人等の株式の場合、自己株式の取得(資本金等の額のマイナス)として扱われることになる。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸資産 | 簿価引継 | 諸負債 | 簿価引継 |

| 資本金等の額 | 簿価引継 | ||

| 利益積立金額 | 差額 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 資本金等の額 (自己株式として) |

簿価付替 | 被合併法人株式 (抱合せ株式) |

簿価 |

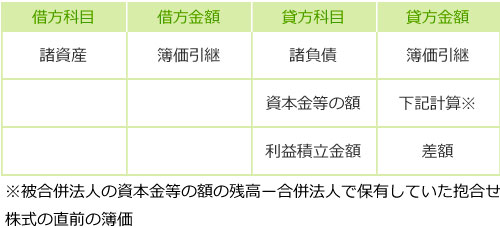

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸資産 | 簿価引継 | 諸負債 | 簿価引継 |

| 資本金等の額 | 下記計算※ | ||

| 利益積立金額 | 差額 |

※被合併法人の資本金等の額の残高ー合併法人で保有していた抱合せ株式の直前の簿価

合併の場合、会社法の規定で抱合せ株式に対して合併対価を交付できないが、税務上はその他の株主と同じ条件で交付したものとみなして計算を行う。

被合併法人等に対価が交付されない組織再編の場合でも、税務上は対価の交付があったものとみなして計算を行う(無対価組織再編の頁も参照のこと)。

親子会社間で合併・分割型分割を行った場合、会計上で「抱合せ株式消滅差損益」という特別損益が発生することがあるが、適格・非適格の区別なく、税務上は否認(留保)することになる。

株式交換の場合は、株式交換完全親法人とその他の株主の取引であるため、このような抱合せ株式の問題は発生しない。

たとえば、親会社が子会社を株式交換で完全子会社化するといった場合であっても、親会社が持つ子会社株式には名実ともに対価が交付されず、自己株式に振り替わることもない。

© CPA-Furuhata Office.

{kind=link}

{kind=link}

{kind=link}