金銭等不交付要件の例外について

適格組織再編の要件を満たすためには、組織再編対価は原則として合併法人等の株式(またはその直接完全親法人株式のいずれかのみ)である必要があるが、以下のように実質的に株式交付がされたとみなされる場合には、例外的に要件を満たす。

適格組織再編の要件を満たすためには、組織再編対価は原則として合併法人等の株式(またはその直接完全親法人株式のいずれかのみ)である必要があるが、以下のように実質的に株式交付がされたとみなされる場合には、例外的に要件を満たす。

金銭等を交付する場合であっても、以下に該当する金銭等であれば適格要件に抵触しない。

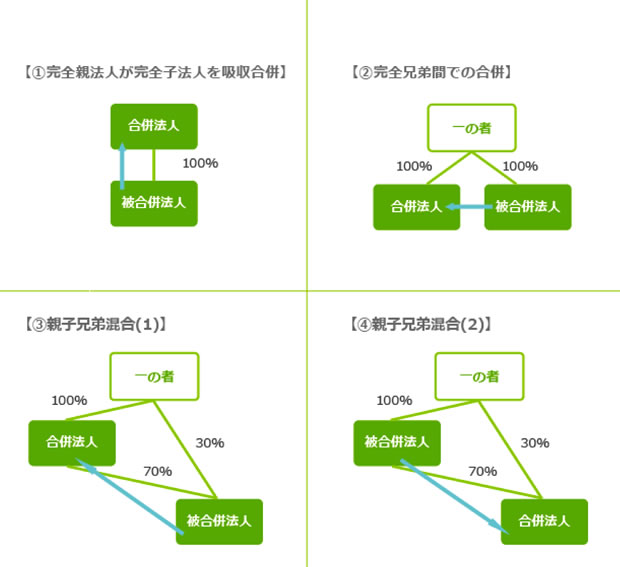

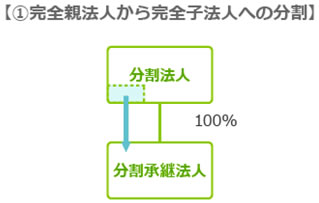

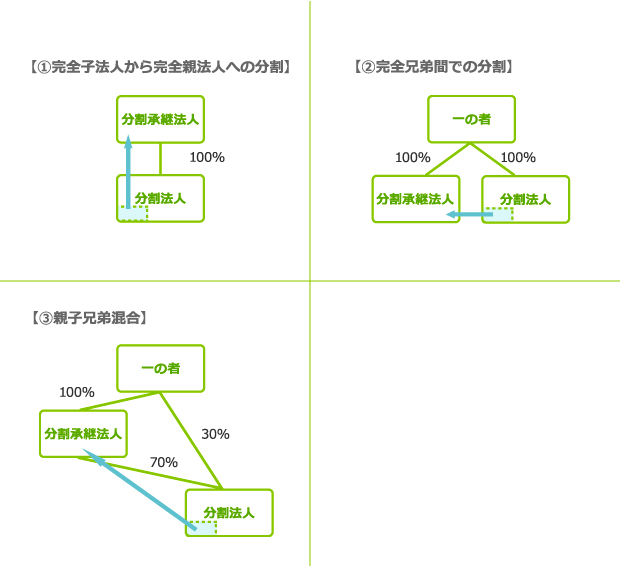

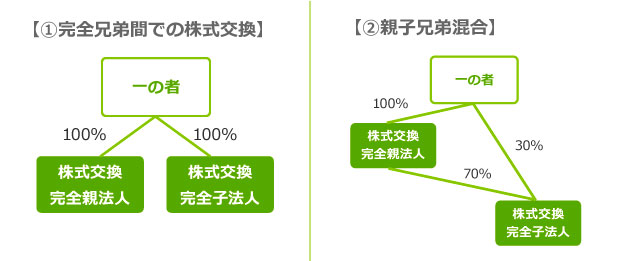

何ら対価が交付されない場合は、原則として非適格組織再編になるが、完全支配関係内の合併、会社分割、株式交換については、以下に示すような株式を交付した場合と結果が変わらないケースでは、無対価であっても金銭等不交付要件を満たす。

※下記例中「一の者」が個人の場合、親族などの「特殊関係のある個人」は含まれない(親族間での持ち株比率が変わるため)。詳しくは国税庁質疑応答事例「無対価合併に係る質疑応答事例(株主が個人である場合)」参照のこと。

※債務超過によって被合併法人の株価がゼロ円のために対価を交付しなかった場合でも、下記の資本関係に該当しない場合は金銭等不交付要件を形式的に満たすことができないことになる。実務においては適格要件が否認されるリスクを避けるため、株式を1円で売買し、資本関係を下記ケースのいずれかに整えることが多い。

※平成30年税制改正にて、「合併法人株主と被合併法人株主が同じ割合で両社を持ち合っている場合」が追加されました。詳しい適用可否はご相談ください。

※平成30年税制改正にて、「分割承継法人株主と分割法人株主が同じ割合で両社を持ち合っている場合」が追加されました。詳しい適用可否はご相談ください。

※平成30年税制改正にて、「完全親法人株主と完全子法人株主が同じ割合で両社を持ち合っている場合」が追加されました。詳しい適用可否はご相談ください。

© CPA-Furuhata Office.