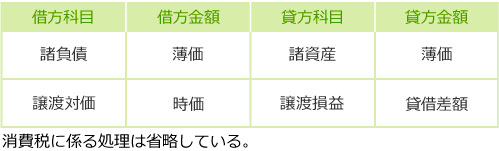

移転法人(事業を切り出す法人)の税務仕訳(事業譲渡)

移転法人側では、譲渡する資産・負債の消滅を認識するとともに、交付された譲渡対価をその時価で受け入れる。差額は譲渡損益となり、期末に課税される。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 譲渡対価 | 時価 | 譲渡損益 | 貸借差額 |

消費税に係る処理は省略している。

移転法人側では、譲渡する資産・負債の消滅を認識するとともに、交付された譲渡対価をその時価で受け入れる。差額は譲渡損益となり、期末に課税される。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 譲渡対価 | 時価 | 譲渡損益 | 貸借差額 |

消費税に係る処理は省略している。

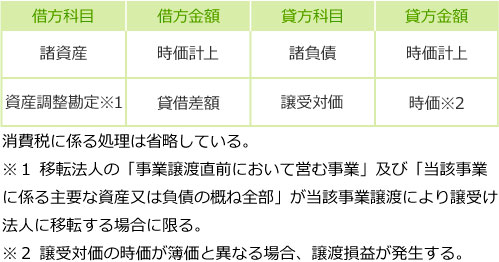

© CPA-Furuhata Office.

{kind=link}

{kind=link}