分割法人(事業を切り出す法人)の税務仕訳(非適格分社型分割)

分割法人側では、分割する資産・負債の消滅を認識するとともに、交付された分割対価をその時価で受け入れる。差額は譲渡損益となり、期末に課税される。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 分割対価 | 時価 | 譲渡損益 | 貸借差額 |

分割法人側では、分割する資産・負債の消滅を認識するとともに、交付された分割対価をその時価で受け入れる。差額は譲渡損益となり、期末に課税される。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 分割対価 | 時価 | 譲渡損益 | 貸借差額 |

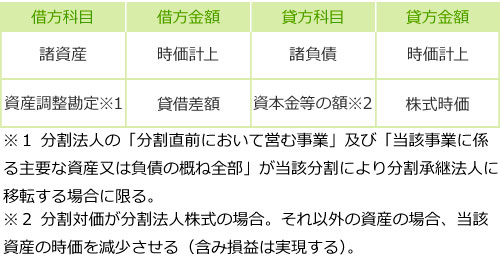

分割承継法人側では、受け入れた資産・負債を時価で計上する。対価が株式の場合は資本金等の増加(交付した株式による増加資本)とし、差額は資産調整勘定(または差額負債調整勘定)とする。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸資産 | 時価計上 | 諸負債 | 時価計上 |

| 資産調整勘定※1 | 貸借差額 | 資本金等の額※2 | 株式時価 |

※1 分割法人の「分割直前において営む事業」及び「当該事業に係る主要な資産又は負債の概ね全部」が当該分割により分割承継法人に移転する場合に限る。

※2 分割対価が分割法人株式の場合。それ以外の資産の場合、当該資産の時価を減少させる(含み損益は実現する)。

組織再編税制専門の税理士に個別事例を【無料相談】する

適格分社型分割の税務仕訳を確認する

分社型分割の税制適格要件を確認する

© CPA-Furuhata Office.

{kind=link}

{kind=link}