組織再編で「節税」が包括否認される4つの要件基準と対策

合併や会社分割、株式交換などの組織再編において、税負担が増えるのか、減るのかは、経営意思決定において極めて重要な要素になります。

複数の会社を1つの会社にしたり、資本関係を組み替えたり、持株会社体制に移行したりすると、時に大きな「節税」をもたらすことがあります。あるいは、当初の組織再編計画では多額の税が発生するところ、少し手順を変えただけでまったく無税になってしまうこともあります。

組織再編は自由度が高く、税務は両極端です。このような場合、税制の抜け道を考え、うまいこと「節税」をしてやろうと思う納税者や税理士、コンサルタントは少なくありません。

しかし、この辺は税制を作る側(国側)もちゃんとわかっています。組織再編で「節税」すること自体は問題ありませんが、「行き過ぎた税負担軽減」と判断されると、「租税回避行為(不当な税逃れ)」として税を徴収できるという課税ルールが存在します。

今回はこの課税ルール、すなわち法人税法第132条の2、「組織再編に係る行為・計算の包括否認規定(組織再編に係る包括的租税回避防止規定とも呼ばれます)」を取り上げ、「節税」と「租税回避」の境目はどこにあるのかを解説したうえで、「租税回避」と認定されないためにはどうすればよいかについて、弊事務所のテクニックをご紹介したいと思います。

1.組織再編に係る行為・計算の包括否認とは

組織再編に係る行為・計算の包括否認規定(組織再編に係る包括的租税回避防止規定)を簡単に説明すると、「納税者が組織再編行為(合併や分割など)を利用してズルい税逃れをした場合、税務署は税務調査で否認してもよい」という規定です。

法人税法第132条の2では、以下のように規定されています。

税務署長は、合併、分割、現物出資若しくは現物分配(中略)又は株式交換等若しくは株式移転(中略)に係る次に掲げる法人の法人税につき更正又は決定(筆者註:税務調査の結果修正を求めること)をする場合において、その法人の行為又は計算(筆者註:名義関係)で、これを容認した場合には、(中略)法人税の負担を不当に減少させる結果となると認められるものがあるときは、(中略)税務署長の認めるところにより、その法人に係る法人税の課税標準若しくは欠損金額又は法人税の額を計算することができる。

なお、このような規定は法人税だけではなく、所得税(所得税法第157条第4項)、相続税・贈与税(相続税法第64条第4項)、事業税(地方税法第72条の43第4項)にも同様に用意されています。

1-1.組織再編に係る行為・計算の包括否認規定の趣旨

組織再編税制は、組織再編に形式的な適格要件を設定し、要件を満たせば(適格組織再編なら)税金は発生させず、要件を満たさなければ(非適格組織再編なら)税金を課すという制度です。

つまり、原則として、形式的に課税要否を判断するという仕組みになっています。

ただ、組織再編は自由度が高く、形式要件の穴を突くような「不当な税逃れ」が行われることは、制度創設当初から想定されていました。

そこで、一義的には形式的に判断するけど、不当な税逃れであれば実態を見て「包括的に」税務否認できるという特別ルールが用意されています。

1-2.否認されたらどうなるのか

では、税務調査で「不当な税逃れ」と判定された場合はどのようになるのでしょうか。

このように判断された場合、税務署が考える「実態としてこういう再編行為だよね」というイメージに則って修正申告をさせられます。必ず税金が増える方向の申告になり、追徴課税に加算税(重加算税)や延滞税が上乗せされます。

有名な事例では、形式的には合併後に引き継げたはずの繰越欠損金が否定されたり(ヤフー事件)、形式的には非適格分割だったものが適格分割として計算させ直されたりしています(IDCF事件)。

ヤフー事件の争点である合併による繰越欠損金の引き継ぎに関しては「繰越欠損金の引継制限」でまとめております。

また、IDCF事件は、本来であれば適格分社型分割になる分割を、適格要件を外すために特殊な手順を踏んで非適格分社型分割にし、事業譲渡益を期限切れ直前の繰越欠損金で消すとともに資産調整勘定で「節税」するというスキームであると認定されたものです。

なお、否認はあくまで税金計算上の修正ですので、組織再編の事実がなかったことになるわけではありません。

1-3.どのような行為が否認されるのか

誤解のないように強調しますが、組織再編を用いた節税自体が違法というわけではありません。包括的税務否認の対象となるのは「不当な税逃れ」と判断された場合のみです。

どのような税負担回避が「不当」と判断されるかについては、最高裁判所の判例によってある程度ルールが明確化されています。詳しくは後述します。

1-4.本当に否認されることなんてあるのか

ご相談者様によくいただくご質問として、「こんな規定は相当悪質な奴を懲らしめるための制度で、実際にはほとんど使われていないのではないか」というものがあります。

実際には、この規定で否認されても納税者が裁判を起こさない限り、滅多にその事例が外に出ることはありません。そのため、どれだけの頻度でこの規定が発動しているかはよくわからず、かつては「抜かれない伝家の宝刀」と呼ばれていました。

ところが、最高裁判所の判例によって後述する租税回避の認定ルールが明らかになり、税務調査官が包括否認を行うハードルは明らかに下がっています。ある税務調査官に直接聞いたのですが、類似の規定である「同族会社の行為・計算否認規定」よりも使いやすいというのが実情のようです。

結論として、少なくともほとんど使われない規定ではなく、何の準備もせずに組織再編を行うことは相当危険と考えて間違いないと思われます。

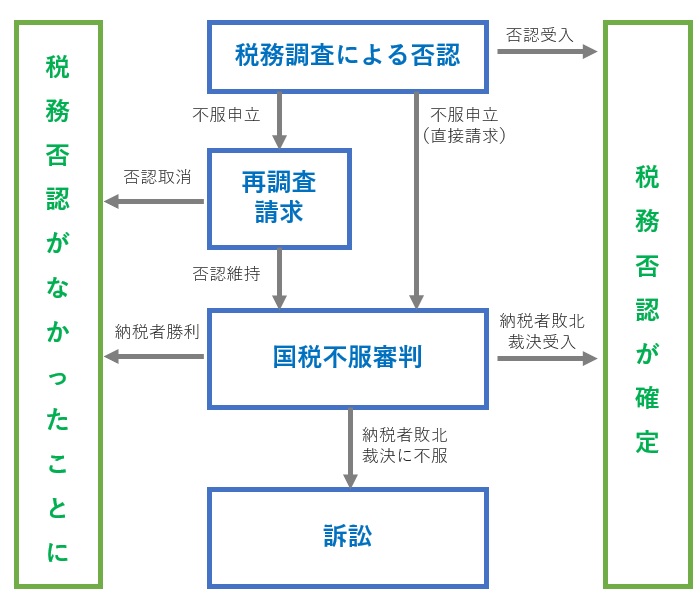

1-5.不服がある場合はどうなるのか

一定の判断ルールがあるものの、最終的には税務調査官の主観判断になります。税務署から一方的に「これはズルい税逃れだから課税します」と言われても、納得できないこともあるでしょう。

そんな場合、一般的には国税不服審判所に訴え出て、公正なジャッジを仰ぐことになります(その前に再調査請求も行うことが多いですが、ここで税務署の判断が覆ることはごく稀です)。国税不服審判所で納税者の主張が認められれば、税務否認はなかったことになり、追徴課税を仮納付済みの場合は還付加算金(利息)付きで返ってきます。

国税不服審判所でも納税者の主張が認められず、どうしても納得がいかない場合は、裁判によって決着をつけることになります。

納税者が勝つのは楽ではない

なお、税務争訟はほとんどのケースで国税不服審判所止まりで、裁判まで行くことは多くないとされます。

理由として、裁判になるとコストもかかりますし、公開裁判で会社の情報が公表されるのも嫌がられます。また、国税不服審判所で納税者が勝利した場合は上訴はありませんが、裁判の場合は、国はほぼ確実に控訴・上告してきます。

なお、国税不服審判所での納税者の勝率は1~2割、裁判での勝率は5%程度とされています。世の中には無理筋でも腹いせに税務争訟に持ち込む納税者もいますので実態はもう少し高そうですが、税務調査官もまたプロですので、そう簡単に勝てるものではないのも事実です。

納税者としては、まず税務否認を受けることのないようにすること、そして否認されても不服審判所で勝てるように準備しておくことが重要です。そのためのテクニックについては後半で解説します。

2.徹底解説!租税回避の認定ルール

組織再編に係る行為・計算の包括否認規定は、「租税回避(不当な税逃れ)」であれば、税務署長の判断で税務否認してよいというルールになっています。では、その要件となる「不当な税逃れ」とは何でしょうか。不当性をどのように判定するかが問題になります。

こちら、最終的には主観を排除できないのですが、法治国家ですので、法律解釈としての一定の判断ルールが最高裁判所によって示されており、事実上の判断ガイドラインとなっています。

2-1.ヤフー・IDCF事件で示された「不当性」の判断ルール

前述のヤフー事件とIDCF事件は、納税者が不服を繰り返し、最高裁判所まで上訴されました。そして、最高裁では「不当性をどのように判断すべきか」という一般ルールが以下のように示され、その結果納税者が敗訴しました。

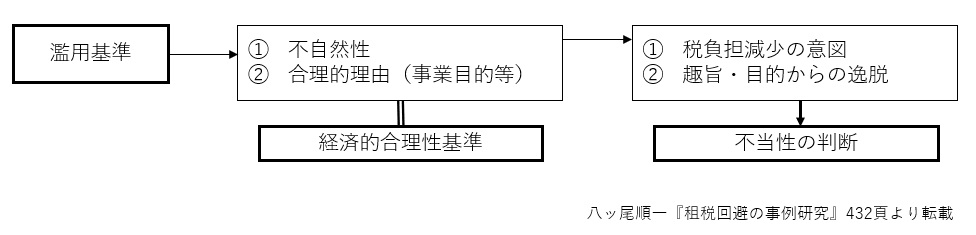

「法人税の負担を不当に減少させる結果となると認められるもの」とは、法人の行為又は計算が組織再編税制に係る各規定を租税回避の手段として濫用することにより法人税の負担を減少させるものであることをいうと解すべきであり、その濫用の有無の判断に当たっては、①当該法人の行為又は計算が、通常は想定されない組織再編成の手順や方法に基づいたり、実態とは乖離した形式を作出したりするなど、不自然なものであるかどうか、②税負担の減少以外にそのような行為又は計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか等の事情を考慮した上で、当該行為又は計算が、組織再編成を利用して税負担を減少させることを意図したものであって、組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものと認められるか否かという観点から判断するのが相当である。(最高裁平成28.2.29判決)

図にすると以下のような判断基準になります。

2-2.租税回避の不当性認定要件はこの4つ!

上記の判決文や図を見ても何のことかよくわからないと思いますので、もう少し簡単に整理したいと思います。

簡単に言うと、下記の4つの要件をすべて満たした場合に、税務調査官は組織再編に係る包括的租税回避防止規定を使って、納税者の行為・計算を包括否認できるということになります。

- 組織再編に関する行為又は計算であること

- 法人税(及び所得税、相続税、贈与税)の税負担が軽減していること

- 当該行為又は計算の不自然性や事業目的を勘案した結果、(税金以外の)経済的合理性に乏しいと認められること

- 税負担減少の意図を有し、組織再編税制の趣旨・目的から逸脱していること

※3は4を判断するための考慮事項とされ、絶対的な要件ではない点に注意。

2-3.経済合理性に要注意!

上記の認定基準の4番目に「税負担減少の意図を有し」とありますが、組織再編で課税関係を意識しない経営者はまずいません。この場合、税負担を減少させることが主目的か否かという非常に主観的な判断になります。したがって、他の事業目的の合理性・重要性と比較した上で、不自然な組織再編ではないかどうか、すなわち「経済合理性に乏しいかどうか」という点が、もっとも重要な焦点になることが多いでしょう。

このとき、経済合理性は「あるかないか」ではなく「乏しいか否か」で判断されます。したがって、無理やり理屈を付けても、行為・計算の不自然性や事業目的を勘案した結果「経済合理性に乏しい」と判断できる場合、税務否認の可能性は高まります。

3.包括否認を受けないための納税者側の事前対策

3-1.不服審判所に備えて、税務調査で勝つ

上述の租税回避認定ルールはなぜ存在しているのでしょうか。それは、税務調査官や税務署にすべての判断を委ねてしまうと、無理筋な理屈で税務否認できてしまうため、権力に一定のタガをはめるためのものです。

そして、そのタガが守られ、公正に権力が使われているかをチェックする機関が、国税不服審判所であり、裁判所です。

したがって、税務調査官が税務否認する際の重要な判断基準の1つは、「不服審判所に持ち込まれたときに勝てるか否か」です。不服審判所で納税者の主張が通る可能性が高ければ高いほど、税務調査官が否認に踏み切るハードルは高くなります。

つまり、税務調査で税務否認を受けないためには、税務調査官に「不服審判所に持ち込まれたら勝てないな」と思わせるだけの準備が重要になります。

3-2.税務調査で負けない4つの対策

では、税務調査で税務否認を受けないためにはどうすればいいでしょうか。当然の回答は「不当な税逃れをしない」ことです。

ただ、上述のとおり評価ルールが判例で明らかにされているとはいえ、要件を充足しているかの判断は主観的なものになります。納税者がいくら「確かな事業目的があり、経済合理性は十分だ!」と胸を張って主張できても、そのビジネスに明るくない税務調査官が同様に感じてくれるかはわかりません。また、税務調査官も人の子ですので、先入観が入り込むことは致し方ないことです。

そこで、無用な包括否認を受けないために納税者はどうすべきか、弊事務所がお客様にご提供している4つの対策をご紹介しましょう。具体的には、以下の4つの方法をご案内し、そのサポートをさせていただいております。

- 首尾一貫した理論武装

- 関連資料の整理

- 税務意見書の準備

- 適切な税務申告書の提出

当然ながら、上記は「租税回避行為をそうでないと見せかける方法」ではなく、「正当な税軽減であることを正しく理解させる方法」です。適切な説明を行い、納税者の主張を正しく一貫性をもって伝えることで、「公正な判断」を引き出すよう心がけてください。

対策1 首尾一貫した理論武装

組織再編の企画・検討時点で税務処理の妥当性を慎重に検討し、その論理構成は最高裁まで持っていく覚悟で主張を固めましょう。

税務調査になると、経理担当者レベルの口頭説明も証拠として記録されます。コロコロ主張が変わると調査官の心証も悪くなりますので、当初から首尾一貫した主張を行うことが重要です。

また、税務調査官にはメールログの閲覧権限までありますので、組織再編の前後で論理構成がコロコロ変わったという記録が出てこないようにする必要があります。

対策2 関連資料の整理

議事録や契約書など、税務処理の妥当性を裏付ける資料は事前に整理しておきましょう。要点となる資料が整理されているだけで、税務調査時の心証はよくなると言われています。

逆に、後で作られたことが明らかな資料が出てくると、心証はだいぶ悪くなるでしょう。

ご相談者の方から、税務調査対策が万全すぎると、かえって怪しまれるのではないかという質問をいただきますが、まったくそんなことはありません。税務調査であらぬ疑いをかけられないためには、事前にきちんと準備しておくことが重要であることは、税務調査官もよく理解しています。むしろ、隙のない会社であるというアピールになるでしょう。

弊事務所では、関連資料を収集し、「税務判断資料ファイル」としてまとめさせていただいております。

対策3 税務意見書の準備

税務意見書とは、税務処理の妥当性について、第三者の専門家(税理士や弁護士)が意見を表明する論文のようなものです。これは銀行などの利害関係者に見せることもありますが、税務調査対策として税務調査官に渡すというのも、非常に有効な活用方法です。

税務意見書は、税務調査官を説得する切り札になります。したがって、税務意見書について重要なことは、納税者の首尾一貫した説明に沿い、法理論に則って、理路整然と文書化されていることです。単に「これこれこういう理由で妥当だと思います。以上」では意味がなく、

- ・本件で適用されるべき法規の特定、その法規の法律解釈

- ・具体的事実の分析・評価

- ・具体的事実を法規にあてはめ

- ・結論の主張

という手順を踏みながら、税法論文独特の流儀に沿って記載されていることが重要です。

税務否認をするか否かは、現場の税務調査官ではなくその上司が判断しますので、判断権者に直接訴える意味でも税務意見書は非常に効果的です。

対策4 適切な税務申告書の提出

税務申告書は正確に記載し、隙を見せないことが肝要です。

当たり前のことのようですが、組織再編が実施された事業年度は経理・税務申告書ともに特殊・複雑な記載になります。多くの税理士さんは慣れていないので、慣れた人が見れば一発で間違いとわかる税務申告書が実際に提出されることも珍しくありません。

このような税務申告書を見ると、「慣れていない税理士が関与しているのだから、何か大きな間違いがあるのかもしれない」と思う税務調査官もいるでしょう。このような不利な先入観ではなく、「しっかりした税理士が見ているから、調べても何も出てこないだろう」と思わせるぐらいの申告をしたいところです。

効果抜群!書面添付制度を活用しよう

なお、税務申告書に税理士の所見を付記できる「税理士法第33条の2に基づく書面添付制度」というオプション制度があります。税理士が実施したチェック内容や相談された事項を記載する書面を税務申告書と一緒に提出するだけなのですが、これを行っておくと税務署の心証がよくなり、税務調査自体が劇的に減ると言われています。組織再編があった事業年度に限らず、顧問税理士さんにはぜひ付けてもらうようお願いしましょう。

弊事務所では必ず付けていますし、組織再編で連携させていただいた顧問税理士さんにも記載例をご提案させていただいております。

おわりに

組織再編は大きな税負担の軽減につながることが多いため、ついついアグレッシブな「節税スキーム」を考えがちです。

しかし、どんなに形式を整えても、包括的租税回避防止規定が存在し、否認されるリスクは存在します。組織再編にあまり明るくない税理士やコンサルタントが持ってくる「節税スキーム」については、慎重になるべきでしょう。

とはいえ、今回解説したように、組織再編に係る行為・計算の包括否認規定には最高裁で示された「認定ルール」があり、必要以上に恐れることはありません。重要なことは、基準に則って節税可能か否かを判断し、可能と判断したらその論理構成を理路整然と税務調査で説明することです。

弊事務所は組織再編税制専門の税理士事務所として、課税判断の意見表明や会社様・顧問税理士様のサポートなど、組織再編に関するサービスを幅広くご提供しております。まずは無料相談からお気軽にご連絡ください。