適格分割型分割後の会社売却による「節税」と包括的税務否認リスク

平成29年税制改正で、分割型分割(ヨコの会社分割)の適格要件が緩和され、これによりM&Aの場面で「節税」が非常に行いやすくなりました。弊事務所にも、2017年以降爆発的に分割型分割を絡めた節税スキームのご相談が増加しており、多くの方が適切に利用して節税されています。

しかし残念なことに、制度を表面的になぞっての「やりすぎな節税」も散見され、税務リスクが高すぎるからやめたほうがいいと進言や支援辞退をすることも少なくありません。我々にご相談いただいた方は恐らく氷山の一角で、多くは別の税理士や銀行が奨めるのだからと安心し、知らぬ間にとんでもないリスクを取っているのでしょう。

我々の税法解釈が常に正しいと断言できるわけではないので、そのようなご判断を自己責任で選択される分には、我々に止める権利はありません。ただ、危険度が高く、万が一否認されたら「譲渡収入」の大半が吹き飛ぶ税金が発生するという事実は知っておいていただきたいと思っています。

そのため、弊事務所では税制改正施行のタイミングで、「適格分割型分割後に会社を売却する『節税』は安全か?」という記事を公開してきました。ただ、難しい文章だったため、「よくわかんないけど、分割型分割にはリスクがあるらしい」という理由で適切な節税すら断念する経営者の方や止めに入る税理士さんもいるようで、それはそれでせっかくのよくできた制度を阻害してしまっているように思います。

上述の記事を執筆した段階では、まだまだ事例が少なかったため、あまり的確でわかりやすい説明はできませんでした。ただ、税制改正施行から1年間でかなりのご相談をいただき、また財務省からの制度趣旨解説も公表される中で、「セーフとアウトの境目」がだいぶはっきり見えてきたように思います。

これに関して、一般の経営者様向けには、関連会社のサイトにて「【図解】2017年税制改正で激増した会社分割M&Aと税務リスク」という記事を公開しています。なるべく専門的な話は排して税務の知識がない方にもわかりやすく記載していますので、ぜひご覧ください。

一方、組織再編税制とらの巻では、さらに踏み込んだ専門的な観点から「セーフとアウトの境目」について論じてみたいと思います。専門的ながらなるべくわかりやすく書いているつもりですので、税について興味をお持ちの方はぜひ読んでみてください。

本稿は税理士・古旗淳一の税法解釈を述べるものであり、課税当局の判断を限定するものではございません。本稿は2018年12月時点の税制度に基づいております。また、本稿の利用により損害が生じた場合、いかなる理由であっても責任は負いかねます。組織再編の実行に当たっては必ず個別具体的事例をご相談ください。

分割型分割を使ったM&Aスキームと本来の節税効果

分割型分割(ヨコの会社分割/人的分割)を使ったM&Aスキームとは、会社を売る直前に、M&A対象外となる事業や資産(Ex.余剰現金、投資不動産、社長の社宅など)を分割型分割で別会社にしてから分割法人(元々の会社)を譲渡する方法です。詳しくは以下の動画をご覧ください(音声あり/字幕付き)。

なぜ節税になるのか?

実際のところ、単純に株式を売るよりも、直前に分割型分割を行ったほうが税金が大幅に安くなることも少なくありません。買い手が現れるクラスの中小企業であれば余剰資金が大きいことも少なくなく、驚くほどの節税効果が生まれます。

節税効果が生まれる仕組みはすごく簡単で、分割してM&A対象から外すと譲渡されないため、譲渡所得課税が発生しないからです。

そのため、特別税負担が減るというよりも、単純な株式売買では無駄な税金が発生していると考えたほうが正解に近いでしょう。詳しくは以下の動画をご覧ください。

どの程度の節税効果が生まれるかについては、ざっくりとした計算方法を「超簡単!M&A前のヨコの会社分割(分割型分割)での節税効果計算法」で公開していますので、試しに計算してみましょう。結構びっくりすると思います。

なお、株主が法人の場合にしか使えないのではないか?という誤解がありますが、法律条文(2018年12月現在)に基づけば確実に個人株主でも使えます。

リスクを感ぜざるを得ない「節税」スキーム

さて、上述のような「売るものと売らないものを分類し、売らないものに税が発生しないようにする」という考え方であれば、税務リスクは特にないと考えています。しかし2017年以降、我々の元には、それとは違った観点で「節税」を図るご相談が大変多く寄せられています。

このようないささか強引な「節税」が今回のテーマです。実際にどのような「節税」なのか確認してみましょう。

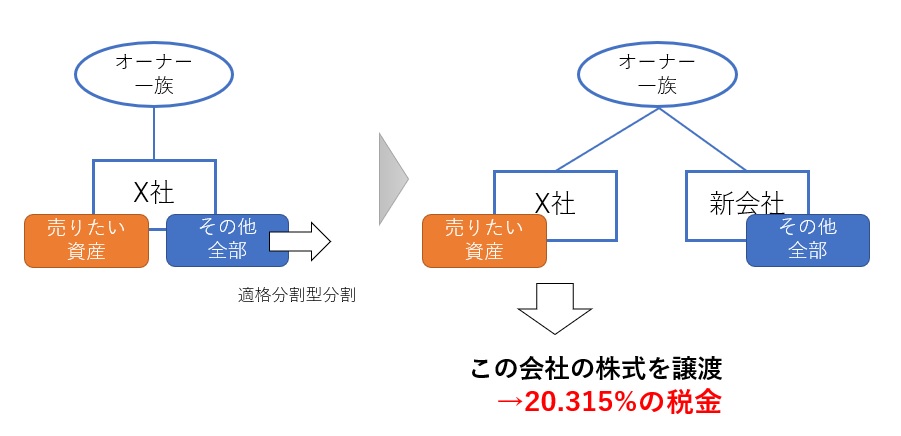

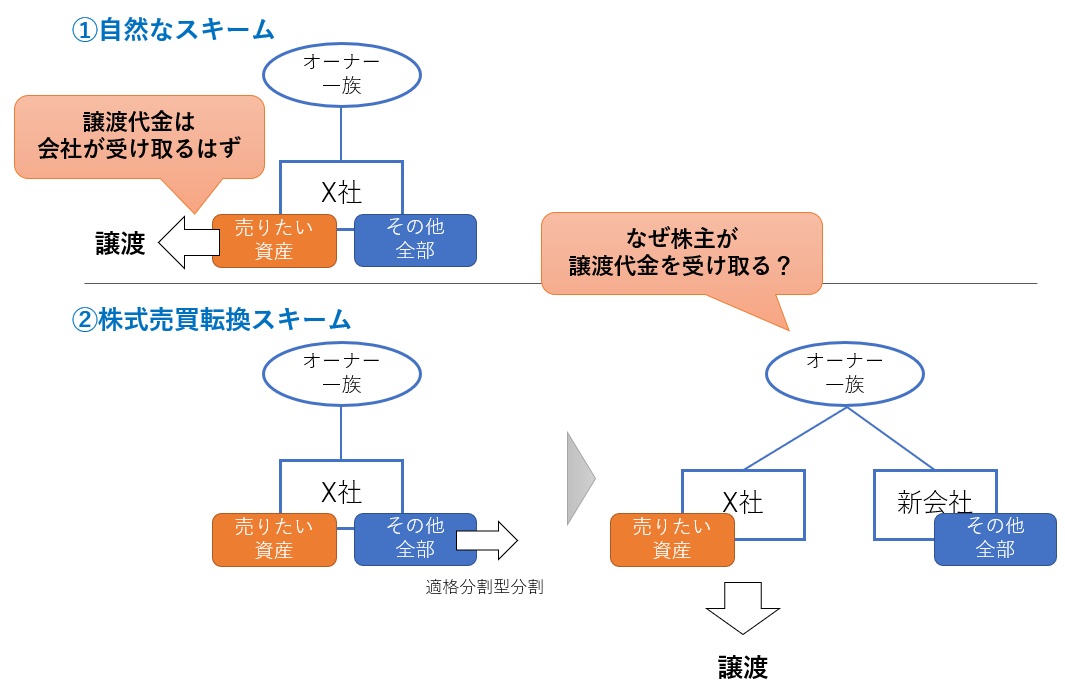

法人税を所得税に転換できる???

まず、会社が持っている資産を譲渡すると、譲渡益に対して33~36%程度の法人税(地方税や外形標準課税も含む)が発生します。

これに対して、会社を丸ごと譲渡すると(株式売買)、20.315%の所得税(地方税含む)になります。

この税率の違いに着目したのが「株式売買転換スキーム」です。つまり、会社が持っている資産を売却するときに、その資産以外のすべてを別会社に移し、株式売買として旧会社を売るという仕組みです。これにより、税率は20.315%になります。

ある程度税務リテラシーのある人であれば、誰でも「なんか危険そう」と感じそうな話ですが、多くの税理士や銀行マン、不動産業者がこのスキームを推奨しているらしいです。では、本当に税務リスクがないのか、法人税法の法律論を紐解きながら考えてみましょう。

組織再編特有の「包括的租税回避防止規定」

組織再編の節税を考えるときは、生命保険活用や定期費用の年払いのような一般的な節税とはまったく違った観点が必要になります。

それは、組織再編だけに用意されている税務調査官の伝家の宝刀「包括的租税回避防止規定」が存在しているからです。

まずは、この包括的租税回避防止規定とは何か、そしてどのような場合に税務否認を受けるのかを確認していきましょう。

制度についてより詳しくは「組織再編で『節税』が包括否認される4つの要件基準と対策」も併せてご覧ください。

包括的租税回避防止規定とは

組織再編は自由度が高く、ちょっとした違いで極端に多額の税が生じたり、まったく生じなかったりといった極端な税制です。組織再編を複雑に組み合わせて税逃れをしようと考える輩が出てくるのは目に見えていましたので、そのような「ズルい税逃れ」を防止するルールが用意されています。

組織再編成の形態や方法は、複雑かつ多様であり、資産の売買取引を組織再編成による資産の移転とするなど、租税回避の手段として濫用されるおそれがあるため、組織再編成に係る包括的な租税回避防止規定を設ける必要がある。

政府税制調査会 法人課税小委員会 平成12年10月3日より 下線は引用者

具体的には、法人税法第132条の2で以下のように規定されています(一部抜粋/所得税法、相続税法、地方税法にも同様の規定あり)。

(組織再編成に係る行為又は計算の否認)税務署長は、合併等に係る次に掲げる法人の法人税につき更正又は決定をする場合において、その法人の行為又は計算で、これを容認した場合には、法人税の負担を不当に減少させる結果となると認められるものがあるときは、その行為又は計算にかかわらず、税務署長の認めるところにより、その法人に係る法人税の課税標準若しくは欠損金額又は法人税の額を計算することができる。

どんな場合に税務否認を受けるのか(不当性の要件)

ただし、「不当に税金を減少させていると認定されれば」という微妙な言い回しですので、「具体的にどんなケースで税務否認されるの?」と思うでしょう。

この包括的租税回避防止規定の適用に関しては、すでに最高裁で適用がされており(ヤフー・IDCF事件/納税者側が敗訴)、その際に「不当性の要件」が規範定立されています。

「法人税の負担を不当に減少させる結果となると認められるもの」とは、法人の行為又は計算が組織再編税制に係る各規定を租税回避の手段として濫用することにより法人税の負担を減少させるものであることをいうと解すべきであり、その濫用の有無の判断に当たっては、①当該法人の行為又は計算が、通常は想定されない組織再編成の手順や方法に基づいたり、実態とは乖離した形式を作出したりするなど、不自然なものであるかどうか、②税負担の減少以外にそのような行為又は計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか等の事情を考慮した上で、当該行為又は計算が、組織再編成を利用して税負担を減少させることを意図したものであって、組織再編税制に係る各規定の本来の趣旨及び目的から逸脱する態様でその適用を受けるもの又は免れるものと認められるか否かという観点から判断するのが相当である。(最高裁平成28.2.29判決)

この判決文を踏まえると、以下の4つが満たされた場合に、「不当な税逃れ」と認定されると解釈できるでしょう。

- 組織再編に関する行為又は計算であること

- 法人税、所得税、相続税、贈与税の税負担が軽減していること

- 当該行為又は計算の不自然性や事業目的を勘案した結果、(税金以外の)経済的合理性に乏しいと認められること

- 税負担減少の意図を有し、組織再編税制の趣旨・目的から逸脱していること

※3は4を判断するための考慮事項とされ、絶対的な要件ではない点に注意。

1文で表すと、「不自然・不合理な組織再編を使って、税制度の趣旨・目的から逸脱した税軽減を狙った場合」ということになるでしょう。下線を付した「不自然・不合理」と「制度趣旨からの逸脱」がポイントになります。

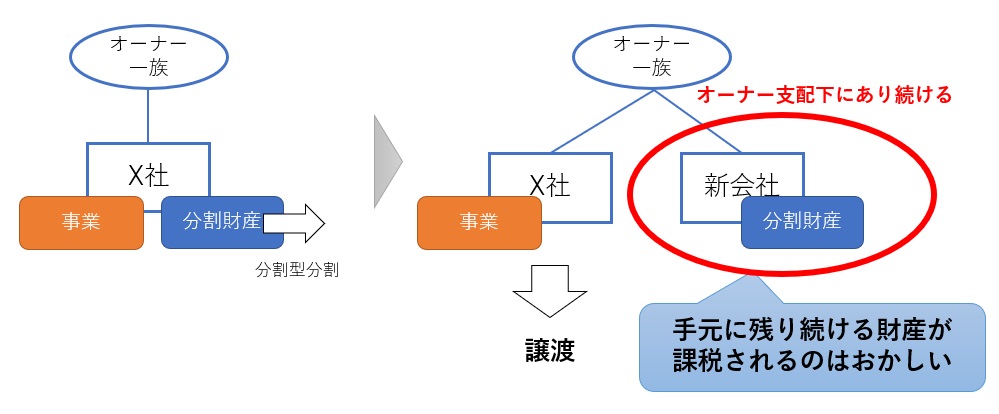

分割型分割の適格要件の趣旨とは

では、「分割型分割で分割法人を譲渡しても適格要件を満たす」という税制度は、どのような趣旨によるものなのでしょうか。この制度は平成29年税制改正で緩和されている(それ以前は分割法人を譲渡したら非適格となっていた)ため、その際の税制改正の意図を理解していきましょう。

適格要件緩和の意図は、「支配の継続に着目」

適格要件を緩和した税制改正の意図について、財務省は以下のように公表しています。

移転資産に対する支配の継続という観点では分割型分割に係る分割法人との間の関係の継続を求める理由に乏しいことを踏まえた改正であり、これにより、完全子法人から完全親法人への資産の移転においてその後の関係の継続が不要となる点で適格分割型分割と適格現物分配とが同様となります。

少々難しい話ですが、法人税では資産に対する「支配の消滅」が生じたときに課税することになっています。その観点から考えれば、会社分割で移転する資産は、引き続き売り手オーナーの支配下にある(支配の継続)のだから、課税するのはおかしいという発想です(下図)。そのため「適格」として、課税しない扱いになりました。

「趣旨から納得!【組織再編税制】の仕組みを理解しよう」で解説しているように、組織再編税制は「支配の継続」と「支配の消滅」をもって課税/非課税を切り分ける趣旨の税制度であり、その観点からすればこの改正は極めて合理的です。

「税目の選択」を目的とした改正ではない

注意したいのは、決して「法人税と所得税のうち、どちらか有利な方を選べるようした税制改正ではない」という点です。

あくまでも、「M&Aにおいて、余計な資産を譲渡対象から除外する際、敢えて譲渡対象から外れた資産に課税されるのはおかしい」という趣旨です。

ここをしっかりと押さえておけば、セーフとアウトの区別はつきやすいでしょう。

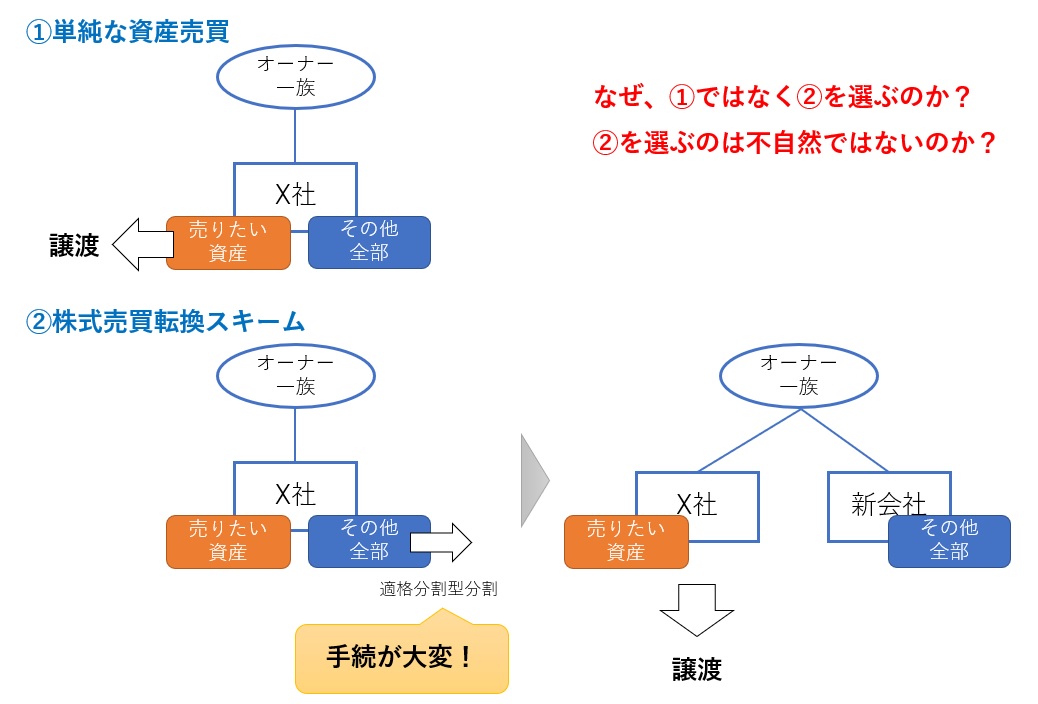

株式売買転換スキームの危険性

では、「包括的租税回避防止規定」の存在を踏まえた上で、上述した「資産売買を株式売買に転換するスキーム」(下図)が税務否認対象となり得るかどうかを考えてみましょう。

「制度趣旨から逸脱している」と認定できそう

課税庁が包括的租税回避防止規定を適用するためには、その組織再編が「不自然・不合理」であって、「税負担減少が制度趣旨から逸脱している」場合でした。

このうち、上述のとおり、平成29年度の適格要件緩和は税目の変更を認めた制度変更ではありませんので、法人税から所得税に切り替わることによる税負担減少を狙うのは、制度趣旨から逸脱したものと考えざるを得ないと思われます。

制度趣旨解釈に関する補足

なお、「当税制改正変更によって株式売買転換スキームが狙われることは誰でも思いつきそうな話で、それでもこれを封じる規定が用意されていないということは、制度趣旨に含まれているということなのでは?」と思った方もいらっしゃるかもしれません。

私自身、容易に思いつきそうな法制度の不備まで包括的租税回避防止規定の対象とするのは、租税立法主義としてどうなのかなという気はしています。

ただ、前述のヤフー事件においては、まさに「誰でも思いつきそうな制度の穴を狙った節税スキーム」が最高裁で負けています(地裁、高裁でも負けています)。少なくとも、その理屈一本で課税当局と戦うのは心もとないと言わざるを得ません。

「不自然・不合理」と言えるのか?

株式売買転換スキームが制度趣旨に反するとして、では、もう1つの要件である「不自然・不合理」と言えるのかを検討しましょう。

自然で合理的な会社分割とは

まず、普通はどのように会社分割がされるかを、税金の話抜きに考えてみましょう。M&Aに絡んでよくある会社分割とは、たとえば以下のようなものです。

- ・サイドビジネスを新会社にして、その新会社を売る

- ・会社ごと買うのを買い手が嫌がったため、全事業を新会社に移して売る

- ・会社全体を売るに際し、買い手が欲しがっていないサブ事業や資産を別会社に移す

このような事情があれば、会社分割の目的が明確ですし、合理的な理由が存在しています。でっち上げの理由でない限り、包括的租税回避防止規定になるとは考えにくいでしょう。

株式売買転換スキームは不自然なケースが多い

その観点から行くと、ご相談を受ける株式売買転換スキームはかなり不自然なケースが多いように感じています。

というのも、動いている事業を会社分割するのは、それなりに煩雑な手続きが発生する作業です。事業譲渡よりは簡単ですが、従業員や取引先への説明は不可欠ですし、銀行や社会保険事務所などの手続も待っています。

普通の感覚で最初に発想される「単純に資産を売る」という手段を取れば、こんな煩雑なことをする必要はないはずです。敢えて「わざわざ事業を分割移転してから土地だけ残った会社を売る」という積極的な理由がなければ、不自然・不合理と言わざるを得ません。

こんな株式売買転換スキームなら自然と言える

なお、「資産売買でも売れるのに、分割型分割を使って所得税課税を選択した」というケースがすなわち何でも税務否認対象となるかと言えば、決してそんなことはないと思います。

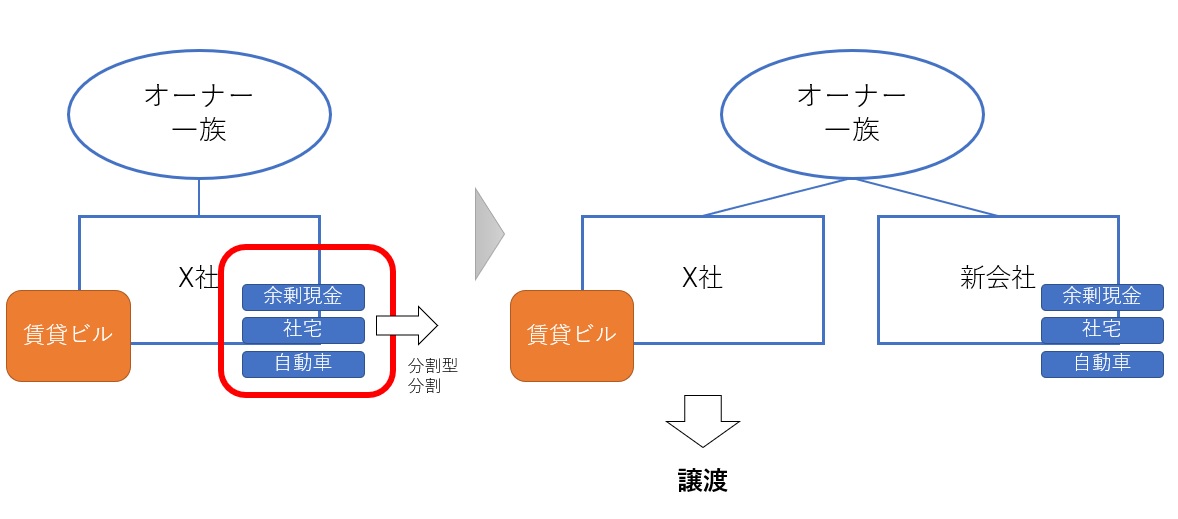

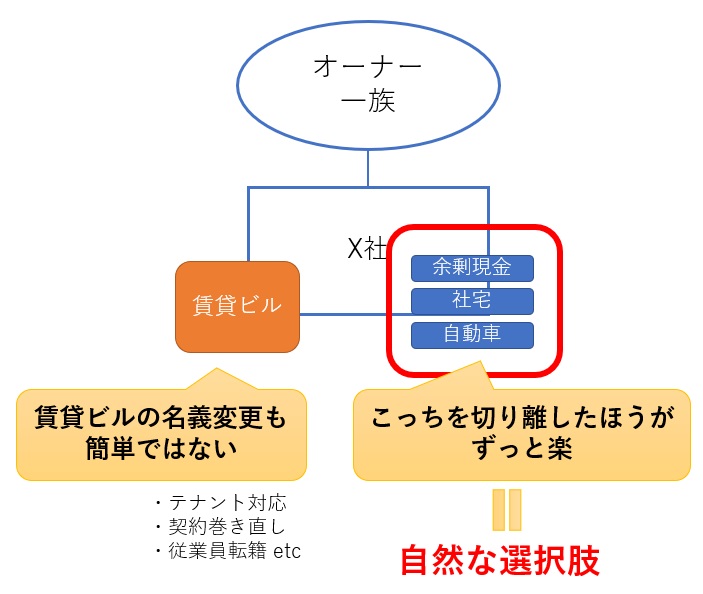

弊事務所にご相談があったケースでは、会社の事業が特定の不動産物件の賃貸業しかなく、これを売る際に、余剰資金や社長の社宅を新会社に移すという計画がありました。

このケースに関しては、税務リスクがゼロとは言いませんが、ほとんどないと思います。なぜならこの場合は、分割で移転する事業が軽く、対象不動産を資産売却するよりも会社分割後に会社ごと売ったほうがずっと楽だったからです。

このように、税負担以外の合理的な理由により分割型分割が選択されうる場合であれば、それは自然かつ合理的で、税制度の趣旨にも則した話ですので、結果的に税負担が軽くなっても問題ないと考えられます。

株式売買転換スキームが税務否認されたらどうなるか

では、株式売買転換スキームが、包括的租税回避防止規定により税務否認を受けたら、どんなペナルティが考えられるのでしょうか。

単に資産売買スキームに再計算させられるだけならいいのですが、税額がその数倍になることも十分想定されます。

自然な経済実態とは?

包括的租税回避防止規定によって税務否認を受けた場合は、「その経済実態から自然と想定される、本来あるべき税金の額」が追徴課税されます。

では、単純な資産売買スキームで発生する33~36%の法人税を払えばそれでいいのでしょうか?

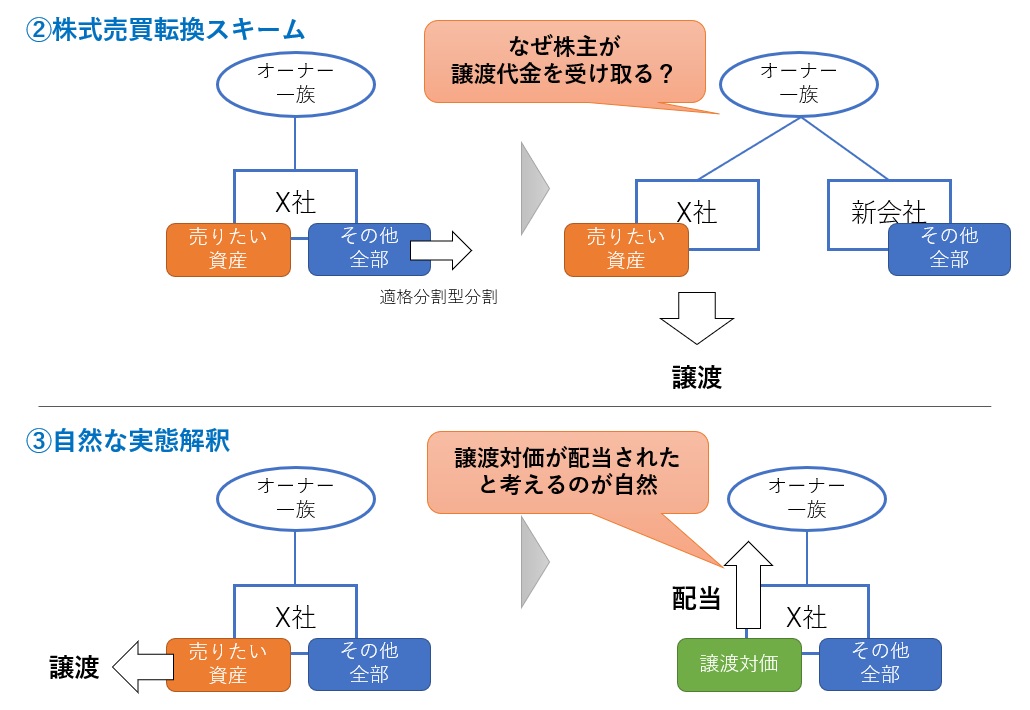

そこで許してもらえることもあるかもしれませんが、残念ながらそれだけではありません。なぜなら、本来の経済実態を「会社が持っていた資産の売却」と考えると、「売却代金を株主が受け取っている」という事実の説明が付かないからです。

そのため、一番ナチュラルな実態解釈としては、「譲渡対象となった資産を売却した後、その代金を株主に配当した」と考えるべきではないでしょうか。

そのため、法人税とは別に、株主個人に対する配当所得課税も認定されます。

より厳密には、「分割法人と分割承継法人を逆にする」という考え方のほうがさらにナチュラルですが、上記の資産売却→配当とほぼ同じ結果になるので、イメージしやすい資産売却→配当で説明していきます。

結局いくらの追徴課税になるのか?

では、上記のような判定がなされた場合、追徴課税はいくらぐらいになるのでしょうか。

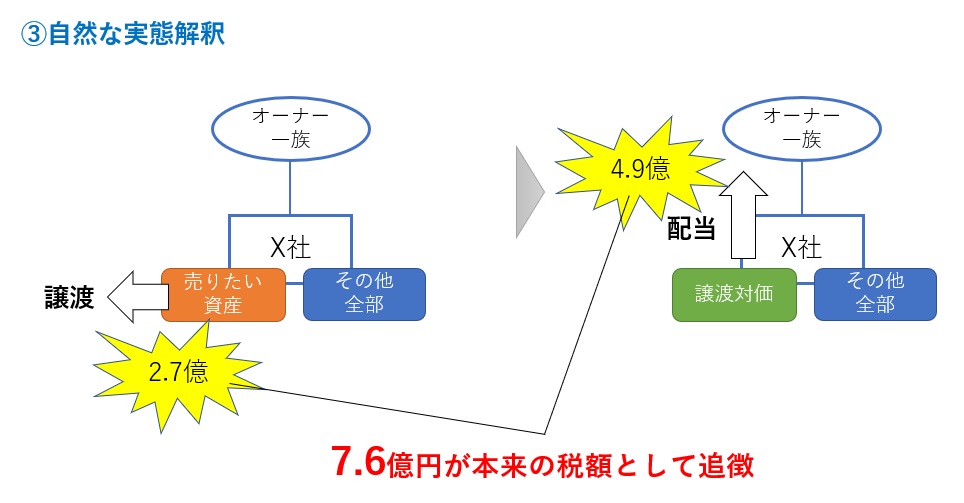

「簿価2億円の土地を10億円で売る際に、株式売買転換スキームを選択し、株式を10億円で譲渡した」という前提で概算してみましょう。(法人税を34%とします)

1.株式売買スキームの場合の税金計算(当初申告)

株式を10億円で譲渡すると、通常であれば、譲渡益に対して約20%の株式譲渡所得税が課されます。よって、所得税の額は約1.9億円です(株式原価が5,000万円以下の場合)。

2.資産売却→配当の場合は?

これに対し、「単純に資産を売却した後、その代金を株主に配当した」と考えた場合の税金はどのぐらいになるでしょうか。

まず、単純な資産売却として、(10億円-2億円)×34%=約2.7億円の法人税が発生します。

さらに、売却代金10億円を配当したことになりますので、配当所得課税が発生します。累進課税で4,000万円超は49.44%(配当控除を考慮)ですので、約4.9億円の所得税となります。

結論として、本来の税額は約7.6億円として計算されます(下図)。

3.両者の差額がトータルの追徴課税

当初申告の1.9億円と本来あるべき税額7.6億円との差額5.7億円が追徴課税となり、これにプラスして加算税や延滞税と言ったペナルティが付加されます。

10億円の土地を売って7.6億円も税金がかかるの?!と思うかもしれませんが、税法を丁寧に読み解くと、そういうことになります。

セーフとアウトの境目とは

以上のように、逸脱したやりすぎ節税をしてしまうと売却収入の大半が吹き飛びますよというアナウンスをすると、全然悪質性のない制度趣旨に則った節税すら及び腰になってしまう方がいます。もちろん、税務リスクというものは常にゼロにはできないので、警戒していただく分には良いのですが、せっかくの良くできた制度が趣旨に則った節税に活用されないのももったいないと思います。

では、この制度のセーフとアウトの境目はどこにあるのでしょうか。それを知っておけば、安心して節税ができますし、危ない橋は渡らない判断ができるでしょう。

「節税意図の有無」だけでは判定できない

経営ですから、税金発生をM&Aスキームの検討要素に加えるのは当然のことです。「節税の意図もあった」だけでは税務否認はできません。「節税を意図してウルトラCのトリッキーな組織再編を編み出した」というときに税務否認リスクが高まります。

つまり、「複数の主目的があり、その中の1つが節税だった」はセーフと解釈できます。一方、「節税だけが主目的であり、あとはどうでもいい理由で再編した」は極めて危険です。

「税以外の発想から自然に考えられたスキームか」

判断に必須な観点が、「自然な発想で生まれてくるスキームであるかどうか」です。

仮に税金がまったく変わらないとしたとき、自然に検討の俎上に上がるスキームであれば、税務リスクは低いでしょう。自然に沸き上がった有力な選択肢のうちであれば、税金が安くなる方法を優先するのは納税者の権利としての節税です。一方、税を意識しない限り有力な選択肢にならないスキームを捻り出したのであれば、リスクはそれだけ高いということです。

もっとも、会社分割自体の認知がまだまだ乏しいため、「会社分割が俎上に上がる時点でイレギュラー」と感じてしまうこともあるでしょう。この辺は判断が難しいですが、可能な限り「もし税金のことが頭になかったら」という発想を持つようにしてください。

「会社分割の手間を踏まえて自然な方法か」

実際やってみると、会社分割というものは結構大変です。生き物である会社を2つに分裂させるだけでなく、事業が独立して利益を上げ続けて初めて成功であり、机上の設計図では説明しきれない大変さがあります。

したがって、「新会社に分割移転する事業は、小さいほうがいい」というのは自然な発想であるはずです。

たとえば、20店舗運営している会社が、そのうち1店舗を外部に譲渡する際、普通の感覚であれば1店舗のほうを新会社にするはずです。逆に19店舗を新会社にしたら、「なんでかな?」と思うのではないでしょうか。つまり、追加情報がない限り不自然だということです。

ただし、事業の許認可取得などの理由で、大部分を新会社化したほうが圧倒的に良い場合はあります。その場合は「自然な判断」と考えるべきでしょう。

「M&A交渉を踏まえて自然な判断か」

ただし、現実的には「会社の大部分を新会社に移転する」ケースがあります。それは、その新会社がM&Aで譲渡される場合です。ほとんどの場合で、手垢がついた歴史ある会社より、新会社のほうが買い手にとっては買いやすいことになります。

したがって、極端な話、会社のすべての資産負債を新会社化した上で売ったとしても、それは自然な判断ということはできます。

しかし、その逆は恐らく難しいでしょう。法人が持っているブランド感が欲しいなど、法人格そのものが求められるケースもないとは言い切れませんが、税務調査官を納得させるのは簡単ではないと考えます。

総合的に俯瞰して、「税に捉われていないか」を考えよう

以上のような、「自然か、不自然か」が非常に重要な判定材料になります。

税以外の目的が乏しいと、税務否認リスクは高まります。「自分は税に捉われていないだろうか?」という発想から、ぜひ検討中のスキームを見返してみてください。

税務否認を受けるケースは、うっかりミスを除き、ほとんどの場合で「普通に考えて、そんな方法はズルいよね」というお話です。仮に銀行や税理士、立派な不動産会社が持ってきたスキームであっても、「ほんとにそんなことしていいの?」と思った場合は、踏みとどまってリスクをよく考えることが重要です。

お悩みの方はご相談ください

今回は、2017年以降爆発的に増加した分割型分割を使ったM&Aスキームについて、1年間で対応した数々のご相談から見えてきた「セーフとアウトの境目」についてご説明させていただきました。

可能な限りわかりやすく書いたつもりですが、「まだまだよくわからん!」という方は、どうぞお気軽にご質問ください。本当に気の毒なぐらいのリスクを知らずに背負っている方も多く、リスクをご理解いただくためなら多少のことは無料でやりたいと思っています。

また、「うちのこの事例は、自然でしょうか、不自然でしょうか?」というご相談も承っております。税務リスクはどんなに頑張ってもゼロにはできませんが、上述の判定基準に則って、プロとしての意見をご提示させていただくことは可能です(個別具体的な判定になりますので、有料となります)。また、実行時に税務リスクを低くする税務調査対策や、実際の会社分割実施サポートも承っております。

そして、もしこの記事をご覧の方の中で、「すでに資産売却スキームで売っちゃったんだけど、ヤバいかな??」と感じている方がいらっしゃいましたら、どうぞご相談ください。事後の場合は、正直、ほとんどアドバイスもできない場合もありますが、税務調査対策などをご提案できることもあります。

最後に、当サイトをご覧のすべての経営者様には、税法の趣旨に則った節税をしていただきたい一方、不当な租税回避を知らずに実施してしまうことのないよう慎重にご判断いただきたいと考えております。本記事がその一助になれば幸いです。