趣旨から納得!【組織再編税制】の仕組みを理解しよう

はじめに

このサイト『組織再編税制とらの巻』では、非常に複雑で厄介な組織再編税制の諸規定をまとめております。ページ数が物語るとおり、組織再編税制は細かい規定が多く、覚えるのが大変です。

そのため、組織再編を検討される会社様・税理士様には、必要なときに当サイトの必要なコンテンツを参照して、その都度該当する規定を確認してほしいのですが、組織再編税制全体の仕組みを理解しておくと、より組織再編を企画しやすくなります。

そこで今回は、組織再編税制の趣旨(制度設計の意図)を中心として、概要をしっかり理解していただきたいと思います。

組織再編税制の概要のおさらい

組織再編税制の概要については、とらの巻のコンテンツ「3分でわかる組織再編税制の概要」に記載しましたが、20秒でわかるようにおさらいすると、以下のとおりです。

- ・組織再編とは合併、分割、株式交換、株式移転、現物出資、現物分配の総称である

- ・税制上、組織再編は「適格組織再編」と「非適格組織再編」に分かれる

- ・適格組織再編に該当すると、譲渡損益は発生せず、資産負債が無税で移転する

- ・非適格組織再編に該当すると、譲渡損益が発生し、資産負債は時価で移転する

さらに、「税制適格要件の概要」で記載のとおり、適格組織再編の要件には以下のパターンがあり、いずれの要件にも該当しない場合は非適格組織再編となります。

- ・完全支配関係内(100%グループ内)の組織再編

- ・支配関係内(50%超グループ内)の組織再編

- ・共同事業を形成するための組織再編

- ・スピンアウト(例外的な話なので特筆する必要なし)

組織再編における税制適格制度の趣旨

では、なぜ法人税法では、組織再編を「適格」と「非適格」にわけるのでしょうか。それを理解するためには、まず「法人税はどんなときに税金を課すのか」を理解する必要があります。

法人税が課されるのはこんなとき

法人税法では、法人税を課すのはその損益が「実現」したときと決めています。「実現」というのは専門用語でわかりづらいですが、要するに「資産を売却したとき」「手元から完全に離れたとき」ということです。

「手元から完全に離れる」ことを、「支配の消滅」ともいいます。資産を売却するということは、その資産を消費したり移動したりする権利を失うということですから、対価を得る代わりに支配が消滅(他人に移転)したということになります。

一方、マンションを他人に貸すような場合は、物件を「賃貸する」という利用をしているわけですから、支配は消滅しておらず、売却益は発生しません。支配が継続しているので、法人税が課されないのです(課税されるのは家賃収入です)。

支配が消滅しない組織再編は法人税が課されない

では、なぜ適格組織再編では法人税が課されないのでしょうか。理由は上記と同じで、「支配が消滅していない」とみなされるからです。

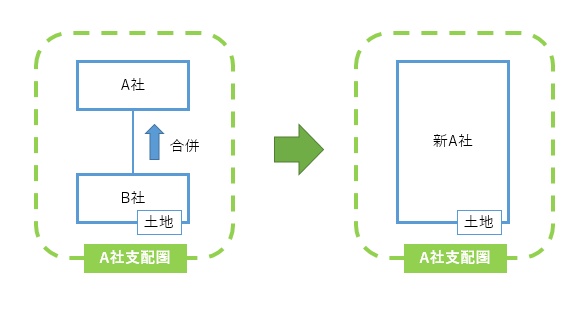

たとえば、完全親子間での合併の場合を例として見てみましょう。

上図の場合、B社の持っている土地は、合併後A社に移転します。しかし、A社とB社が完全親子会社であれば、もともとB社の資産は株式を通じてA社が支配しているため、合併によってA社支配圏から出るわけではありません。

つまり、合併前後でA社の支配は継続しているため、法人税が課されないのです。

支配が消滅する組織再編もある

一方で、組織再編であっても、支配が消滅するものがあります。

たとえば、分社型分割で事業をグループ外部に移転する場合、分割後は当該事業に対する支配を失いますから、支配が消滅したと考えます。よって、法人税が課されます。

この「支配が継続しているか、消滅しているか」の区別を明確にしなければ、実質的には資産の売買なのに、組織再編にすることで無税にしたり、逆に譲渡損を計上したりといった租税回避行為が横行してしまいます。

そこで法人税法では判別規定を設け、「適格要件」を満たせば無税、満たさなければ課税としているのです。

適格要件の趣旨

では、どのような組織再編が「支配が消滅していない組織再編」として扱われるのでしょうか。法人税法では以下の2つの視点で考えています。

適格の視点①:グループ内での組織再編

株式を通じてひとつのグループ企業集団となっている場合、グループ内の全企業は同じ支配の下にあることから、その企業間での組織再編は原則支配が継続するものとして考えます。これが適格要件における完全支配関係内再編パターンと支配関係内再編パターンです。

支配関係内パターンのほうが完全支配関係パターンよりも若干要件が厳しいのは、少数株主のために実質的な資産移転を組織再編にして無税にすることを防ぐためです。よって、事業がそのものが移転していることを要件としています。

なお、ここでいう企業グループは、法人税法独自の明確な基準によるものです。上場会社同士では40%を超えるとグループ会社扱いされることが多いですが、法人税法では原則グループ扱いされません。詳しくは以下のコンテンツをご覧ください。

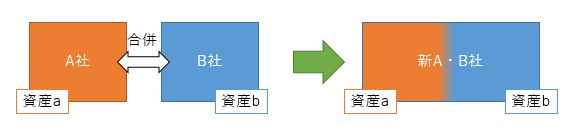

適格の視点②:2つの会社が1つに融合する組織再編

日本の経営統合ではよく「対等の精神」という言葉が使われますが、実際にこれを体現するような組織再編です。これを「共同事業の形成」または「共同事業再編」と呼びます。

両社の自主性が保たれていれば、両社がそれぞれ持っていた資産に対する支配は継続していると考えられますので、法人税は課されません。

グループ内再編に比べて間口の広い適格パターンですので、その分厳しい要件が課されています。

繰越欠損金の制限趣旨は、またちょっと違う

組織再編税制における適格/非適格の趣旨は上記のとおりです。

最後にご注意いただきたいのですが、適格/非適格を区別している趣旨と、適格組織再編における繰越欠損金の制限/特定資産譲渡等損失の制限の趣旨は若干異なっているということです。

具体的には、適格/非適格を区別する基準が「支配が継続しているか、消滅しているか」であるのに対し、繰越欠損金制限は「欠損金の発生時期と連続性があるか」ということです。繰越欠損金制限に関する詳しい解説は、以下のページをご覧ください。

▶うっかり用心!合併で繰越欠損金を取り込む際の注意点(前編)

組織再編税制 とらの巻では、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。上記のいいね!を押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。