被合併法人(吸収される法人)の税務仕訳(適格合併)

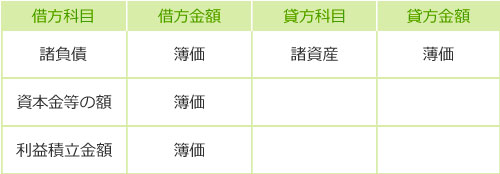

被合併法人側では、B/Sの逆仕訳を切ることによって、全科目残高をゼロにする。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 資本金等の額 | 簿価 | ||

| 利益積立金額 | 簿価 |

被合併法人側では、B/Sの逆仕訳を切ることによって、全科目残高をゼロにする。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸負債 | 簿価 | 諸資産 | 簿価 |

| 資本金等の額 | 簿価 | ||

| 利益積立金額 | 簿価 |

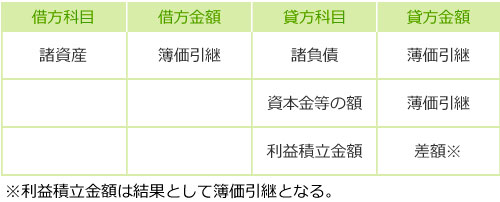

合併法人側では、被合併法人のB/Sをそのまま引き継ぐ。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 諸資産 | 簿価引継 | 諸負債 | 簿価引継 |

| 資本金等の額 | 簿価引継 | ||

| 利益積立金額 | 差額※ |

※利益積立金額は結果として簿価引継となる。

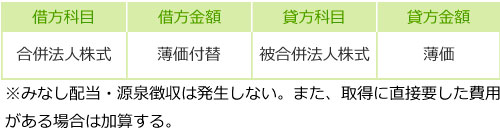

被合併法人の株主は、被合併法人株式の簿価を、受け取った合併法人株式の取得原価に付け替える。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 合併法人株式 | 簿価付替 | 被合併法人株式 | 簿価 |

※みなし配当・源泉徴収は発生しない。また、取得に直接要した費用がある場合は加算する。

なお、親法人が子法人を吸収合併する場合などでは、抱合せ株式の問題が発生し、合併法人の処理と被合併法人株主の処理が合算される(抱合せ株式の税務処理参照のこと)。

組織再編税制専門の税理士に個別事例を【無料相談】する

非適格合併の税務仕訳を確認する

合併の税制適格要件を確認する

© CPA-Furuhata Office.

{kind=link}

{kind=link}

{kind=link}