【平成29年度税制改正】スピンオフ類似の現物分配

平成29年度税制改正大綱の概要

去る平成28年12月に自民党・公明党から公表され、閣議決定が行われた平成29年度税制改正大綱では、スピンオフ型の分割型分割の適格要件の設置が提案されています。

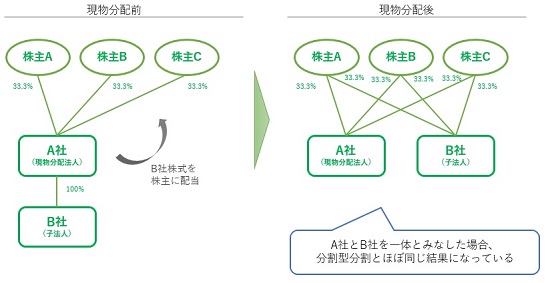

これと同様に、スピンオフ分割と同じような効果をもたらす以下のような現物分配(子法人のグループからの離脱)が行われた場合、税務上の取扱いもスピンオフ分割と同様とすることが検討されています。

▶スピンオフ分割の適格要件

▶現物分配の適格要件(現行)

▶現物分配の税務処理

適用時期

この改正はスピンオフ型分割型分割と同じく、平成29年10月1日以後に行われる組織再編に適用されることが提案されています。4月1日ではないのでご注意ください。

スピンオフ類似現物分配の定義

以下の要件をいずれも満たす現物分配について、分割型分割と同様の税務処理が適用されます。

| 要件内容 | 備考 | |

|---|---|---|

| 目的物要件 |

要件内容 現物分配の目的物が、現物分配法人の100%子法人の株式であること。 |

備考 間接保有については明記されていないものの、以下の完全分配要件の存在から、直接完全子法人でなければならないと考えられる。 また、適格要件に金銭等不交付要件が課されているため、それ以外の資産が同時に分配される場合も(非適格)スピンオフ類似現物分配となりうる模様。 |

| 完全分配要件 |

要件内容 100%子法人の株式の全部を分配する現物分配であること。 |

備考 議決権のない株式を含め、すべての株式を分配しきることが要件となっている。 |

なお、完全親法人に現物分配する場合、従来の適格現物分配が適用されるのか、今回のスピンオフ類似型が適用されるのかは明記されていませんが、後述のとおり、スピンオフ類似型が適格現物分配となるにはグループ内分配では認められないことから、従来の適格現物分配制度が優先されるものと推量しています。

スピンオフ類似現物分配の適格要件

上記の要件から、スピンオフ類似現物分配と判定された現物分配は、分割型分割と同様に扱われます。したがって、「非適格スピンオフ類似現物分配」となることもあります。

スピンオフ類似現物分配の適格要件は以下のとおりです(すべて充足して適格となる)。

| 要件内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 |

要件内容 分配の目的物として、100%子法人の株式以外の資産が交付されないこと。 |

備考 子法人株式とその他の資産を混ぜて分配すると非適格となる。 |

| 案分型要件 |

要件内容 現物分配法人の株主の有する株式数の割合に応じて株式が現物分配されること。 |

|

| 継続非支配要件 |

要件内容 現物分配前に、現物分配法人が他の者に支配されておらず、かつ、現物分配後に、現物分配承継法人が他の者に継続して支配されないことが見込まれること。 |

備考 「支配関係」の定義は「支配関係」と「完全支配関係」を参照のこと。 |

| 事業移転要件 |

要件内容 子法人の従業者の概ね80%以上が現物分配後にも引き続き従事することが見込まれていること。 |

|

| 事業継続要件 |

要件内容 子法人の主要な事業が、現物分配後も引き続き営まれることが見込まれていること。 |

|

| 特定役員継続要件 |

要件内容 子法人の特定役員のすべてが、当該現物分配に伴って退任するものではないこと(1名でも残れば要件充足) |

備考 特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

※スピンオフ類似現物分配の適格要件のポイント

スピンオフ型分割型分割の適格要件で新登場した継続非支配要件が、こちらでも課されています。したがって、50%超100%未満の現物分配の場合、適格要件を満たす方法は引き続きないようです。

また、特定役員引継要件は株式交換の適格要件と同様に、従来の特定役員が1名でも残れば要件を充足します。ただし、スピンオフ型分割型分割のように重要な使用人は対象となりません。

スピンオフ類似現物分配の税務処理(推定)

スピンオフ類似現物分配が適格要件を満たすと、適格分割型分割と同様の税務処理が適用されます。

なお、分割移転割合の計算方法は明確ではないものの、恐らくは分子を子法人株式の簿価として計算するものと推測されます。

一方、スピンオフ類似現物分配が税制非適格となった場合、被適格分割型分割と同様の税務処理が適用されます。(ただし、子法人側では何ら仕訳は起こらないと思われます)

しかしながら、いずれの税務処理も方針が示されているだけで、大綱上明確になっているわけではないため、当サイトでは今後条文を注視しながら適宜確認していきたいと考えております。

組織再編税制 とらの巻では、平成29年度税制改正の内容や、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。下記のいいね!またはシェアを押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。