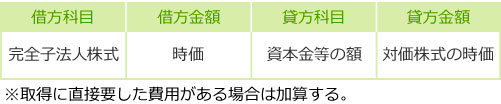

株式交換完全親法人の税務仕訳(非適格株式交換)

非適格株式交換では、株式交換完全子法人株式の時価を取得価額とし、同額を資本金等の額とする。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 完全子法人株式 |

時価 |

資本金等の額 |

左の金額 |

→仕訳を表示する

※取得に直接要した費用がある場合は加算する。

なお、株式交換の直前に、株式交換完全親法人と株式交換完全子法人との間に完全支配関係がある場合、上記ではなく適格株式交換と同様の税務処理になる。

組織再編税制専門の税理士に個別事例を【無料相談】する

適格株式交換の税務仕訳を確認する

株式交換完全子法人の税務仕訳(非適格株式交換)

非適格株式交換の場合、「時価評価資産」に該当する資産を時価評価する。時価評価損益は、決算において課税されることになる。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 時価評価資産 |

含み損益額 |

評価損益 |

含み損益額 |

→仕訳を表示する

組織再編税制専門の税理士に個別事例を【無料相談】する

適格株式交換の税務仕訳を確認する

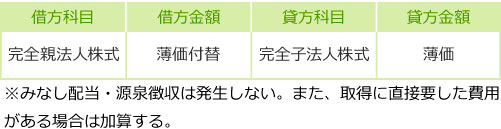

株式交換完全子法人の株主の税務仕訳(非適格株式交換)

株式交換完全子法人の株主の税務上の仕訳は、交換対価が株式のみの場合とそうでない場合で2通りに分かれる。

交換対価が株式交換完全親法人株式のみまたはその直接完全親会社株式のみの場合

株式交換完全子法人株式の直前の帳簿価額を、株主交換完全親法人株式に付け替える。なお、みなし配当は発生しない。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 完全親法人株式 |

簿価付替 |

完全子法人株式 |

簿価 |

→仕訳を表示する

※みなし配当・源泉徴収は発生しない。また、取得に直接要した費用がある場合は加算する。

交換対価が上記以外の場合

交換対価を時価で計上し(株式が混在している場合でも、株式を時価計上)、消滅する株式交換完全子法人株式との差額を譲渡損益とする。なお、みなし配当は発生しない。

| 借方科目 |

借方金額 |

貸方科目 |

貸方金額 |

| 交換対価 |

時価計上 |

完全子法人株式 |

簿価 |

| |

|

譲渡損益 |

貸借差額 |

→仕訳を表示する

組織再編税制専門の税理士に個別事例を【無料相談】する

適格株式交換の税務仕訳を確認する

株式交換の税制適格要件を確認する

合併・分割・組織再編をお考えなら、まずはプロに無料相談!

{kind=link}

{kind=link}

{kind=link}

{kind=link}