うっかり用心!合併で繰越欠損金を取り込む際の注意点(後編)

はじめに

前回は「合併で繰越欠損金を取り込む際の注意点」の前編として、主に繰越欠損金の引継制限規定の要件にフォーカスして解説しました。

▶うっかり用心!合併で繰越欠損金を取り込む際の注意点(前編)

今回はその後編として、繰越欠損金の制限規定を受けることになった場合の留意点と、受けないことになった場合の留意点を解説します。また、繰越欠損金が引き継げない場合の活用のヒントにも触れたいと思います。

〔今回の内容〕

引継制限が課される場合の注意点

まずは引継制限が課される場合(主に買収後5年以内の合併)の注意点です。

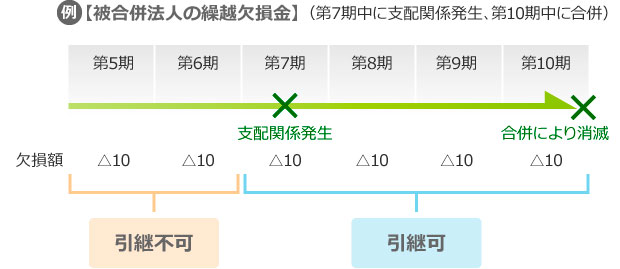

支配関係発生後に【確定】した欠損金は原則引き継げる

繰越欠損金の引継ぎに制限が課される場合、支配関係発生前に期末日を迎えた期で発生した繰越欠損金が引き継げなくなります。逆に言えば、支配関係発生日の属する事業年度以降の繰越欠損金は引き継げます。

上記の場合、第7期以降の繰越欠損金は、原則として引き継げます。たとえ支配関係発生日より前に生じた損失であることが明確であっても、後述の特定資産譲渡等損失によるものでなければ、引き継ぐことができます。

M&A実務においては、オーナー社長に対する買収対価の一部を役員退職金で支払うといったことがありますが、退職後に決算を挟んでから買収するようなイレギュラーな場合を除き、繰越欠損金を合併法人に引き継ぐことができます。

特定資産譲渡等損失によって発生した欠損金は引き継げない

上述のとおり、支配関係日の属する事業年度以降の繰越欠損金であっても、特定資産譲渡等損失に該当するものは引き継げません。特定資産譲渡等損失の内容については、以下のコンテンツをご確認ください。

ざっくりと把握しておくと、「簿価1,000万円以上の資産」から生じた「譲渡損や除却損など」ということです。高額資産を処分する際はこの規定に抵触するか否か確認しましょう。

合併法人側の繰越欠損金も制限される

合併法人(存続会社)と被合併法人(消滅会社)を入れ替える税逃れを防止するため、繰越欠損金の引継制限を受ける場合には、必ず合併法人側の繰越欠損金も同様の利用制限を受けます。詳しくは以下のコンテンツをご覧ください。

租税回避の意図がなくてもうっかり抵触することがありますので、十分ご注意ください。

合併後の特定資産譲渡等損失も制限される

合併法人・被合併法人の両社に繰越欠損金がない場合でも、引継制限と同じ要件で、特定資産譲渡等損失の制限が加えられます。詳しくは以下のコンテンツをご覧ください。

「1,000万円以上の資産を合併後3年以内に処分する場合」に問題になることがあります。こちらは大変見落としがちな規定ですので、十分注意しましょう。特に買収・合併の前後に高額資産の処分計画がある場合、抵触しないかどうか確認する必要があります。

引継制限が課されない場合の注意点

引継制限が課されない場合でも、以下の点でうっかりしやすいので、注意しましょう。

利用可能期限は最大1年早くなる

引き継いだ繰越欠損金は、それぞれ当該欠損金の発生事業年度の期首の属する合併法人の各事業年度に発生したものとみなされます。

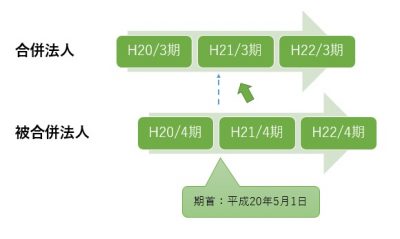

たとえば、合併法人(存続会社)が3月末決算で、被合併法人(消滅会社)が4月末決算の場合、被合併法人の平成21年4月期に発生した繰越欠損金は、合併法人の平成21年3月期に発生したものとみなされます(下図)。この期間に発生した繰越欠損金は最大9年間利用できますから、平成30年3月期決算まで使えることになります。つまり、利用可能期限が1カ月早くなっています。

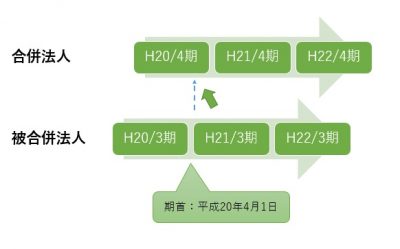

一方で、合併法人が4月末決算で、被合併法人が3月末決算の場合、被合併法人の平成21年3月期決算で発生した繰越欠損金は、合併法人の平成20年4月期決算で発生したものとみなされます(下図)。この場合は平成29年4月期決算までしか使えないため、今度は利用可能期限が11カ月も短くなりました。

このように、決算期がずれている場合、最大1年間利用可能期間が短縮されます。繰越欠損金の期限間際に合併して黒字会社に取り込もうとしたら、うっかり期限切れさせてしまった、という失敗がないように気を付けましょう。

年度別利用可能期間の変化に注意

平成27年度税制改正により、平成29年4月1日以後に開始する事業年度に生じた繰越欠損金は、10年間繰り越せることになりました。

しかし、平成28年3月31日以前に開始する事業年度に生じた欠損金については、引き続き9年しか繰り越せません。普段欠損金を使っていない会社ではうっかり忘れそうな点なので、きちんと確認しておきましょう。

引き継げない繰越欠損金の活用方法

前回、M&Aで買収した場合には、買収前の繰越欠損金を使えるケースは稀であるとお伝えしました。そこで最後に、引継制限を受ける場合に、少しでも買収前の繰越欠損金を活用する方法を紹介します。

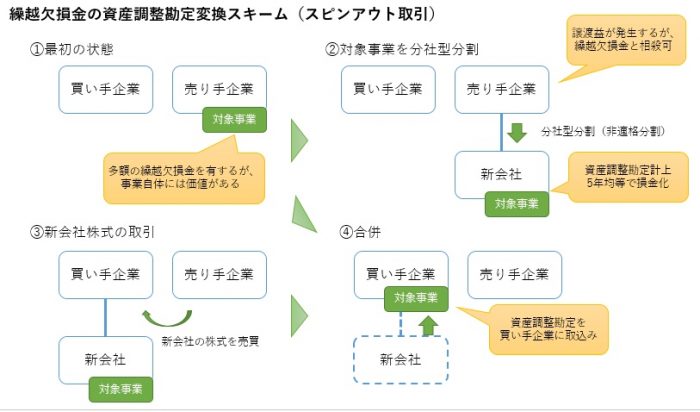

非適格分社型分割で資産調整勘定に変換する

それは、「買収→合併」の手順を踏む前に分社型分割を行い、「分社型分割→新設分割承継法人を買収→合併」の手順を踏んで事業だけを取り込むことです。

分割後の売却を前提に分社型分割すると、継続保有要件を満たさないため、非適格分社型分割として扱われます。

非適格分社型分割では、分割法人(事業を切り出す側=売り手)に譲渡益が、分割承継法人(新設法人)に資産調整勘定(税務上ののれん)が計上されます。資産調整勘定は5年均等償却により、分割承継法人で損金化されます。

▶非適格分社型分割の税務仕訳

▶資産調整勘定(税務上ののれん)

分割法人で発生した譲渡益は、繰越欠損金と相殺することができますので、繰越欠損金が資産調整勘定に振り替わったような形になります。

その後、目的の事業だけを持った新会社を買収し、合併(適格合併)することで、資産調整勘定を買い手企業に無税移転させることができます。

資産調整勘定の上限に注意

上記のスキームを使えば、事業自体に価値がある限り、本来切り捨てられる繰越欠損金を多少でも使うことができます。

ただしこの場合、事業の評価額を上げれば上げるほど資産調整勘定が発生することになり、繰越欠損金の上限いっぱいまで取引額を吊り上げる、という行為が考えられます。そのため、「事業評価額のうち、繰越欠損金に対する部分は、資産調整勘定を計上できない」という規定になっています。

つまり、繰越欠損金を考慮しない事業本来の「のれん代」までしか、資産調整勘定と認められません。そのため、公認会計士等の外部専門家によるDCF法等による公正な事業価値評価を行い、いくらまでが本来の「のれん代」であるか、きちんと書類を残しておくことをお勧めします。

不自然な組織再編は否認対象

なお、上記の規定からもわかるとおり、繰越欠損金目当てのM&Aは認められません。

M&Aで会社分割を挟む行為自体は、法務リスクの回避や資産の選別、売り手の資産マネジメント等の観点からよく見られることであり、単に買収スキームを変更したからといって、ただちに租税回避行為とみなされることはありません。

しかし、不自然な組織再編や資本取引を組み合わせて強引に非適格分割に持って行くと、課税当局からその理由を厳しく追及されることになり、実際に否認された事例もあります。M&Aの現場では繰越欠損金を意識するなというのは無理があるのですが、くれぐれも節税ばかりに捉われないようにしましょう。

おわりに

今回は、合併で繰越欠損金を取り込む際の際の注意点を、前後編に分けて解説しました。

繰越欠損金の規定は大変複雑でややこしく、うっかりミスで大きな損を出すことがあります。しかし、うまく活用すると会社にとって起死回生の妙手になることもあります。規定をしっかりと確認し、間違いのないようにしながら、クライアント様の発展に役立てていただければと思います。

なお、最後に触れた繰越欠損金の資産調整勘定化については、いずれより詳しく解説したいと思います。お楽しみに。

組織再編税制 とらの巻では、税理士や経営者の皆さまのお役に立つコラムを不定期更新しております。上記のいいね!を押すとFacebookのニュースフィードに更新情報が表示されますので、ぜひご利用ください。