のれん&営業権償却が損金(税務上の費用)になる全パターン

M&Aでは、多くの場合で多額の「のれん」が発生します。日本の会計基準では、この「のれん」を償却しなければいけません。この金額はかなり多額で、しばらくは買収した会社の利益が丸々吹き飛ぶようなことも少なくありません。

難しいのは、この「のれん償却」という費用は、本来損金(税務上の費用)にはならないということです。たとえ損益計算書に費用計上していても、税金計算において「なかったもの」として足し戻されてしまいます(後述)。高額費用であるのれん償却が損金にできないのは痛いですし、もし損金にできるならもっと高値を出せるのに!と思うこともあるでしょう。

実は、償却費が損金になる「のれん」も存在します。ただ、概念が難しく、いろいろ調べたけどよくわからない!という方も多いのではないでしょうか。

そこで今回は、償却費が損金になるのれんかどうかを簡単に見分けられるよう、全パターンを用意しました。

そもそも「のれん」とは何か?

そもそものれんとは何なのか?まずは基本的なところを確認しましょう。

のれんとは、「差額」である

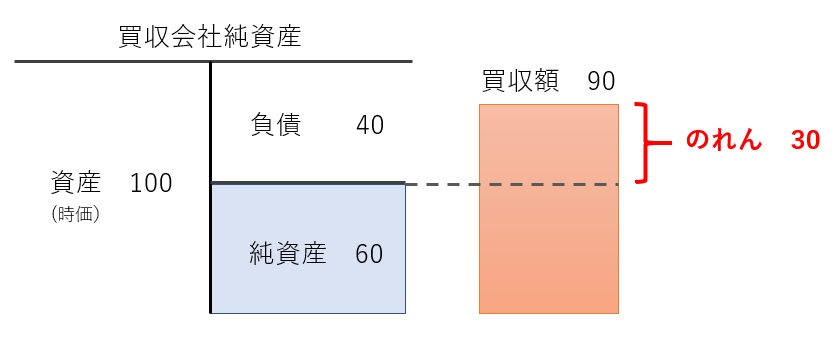

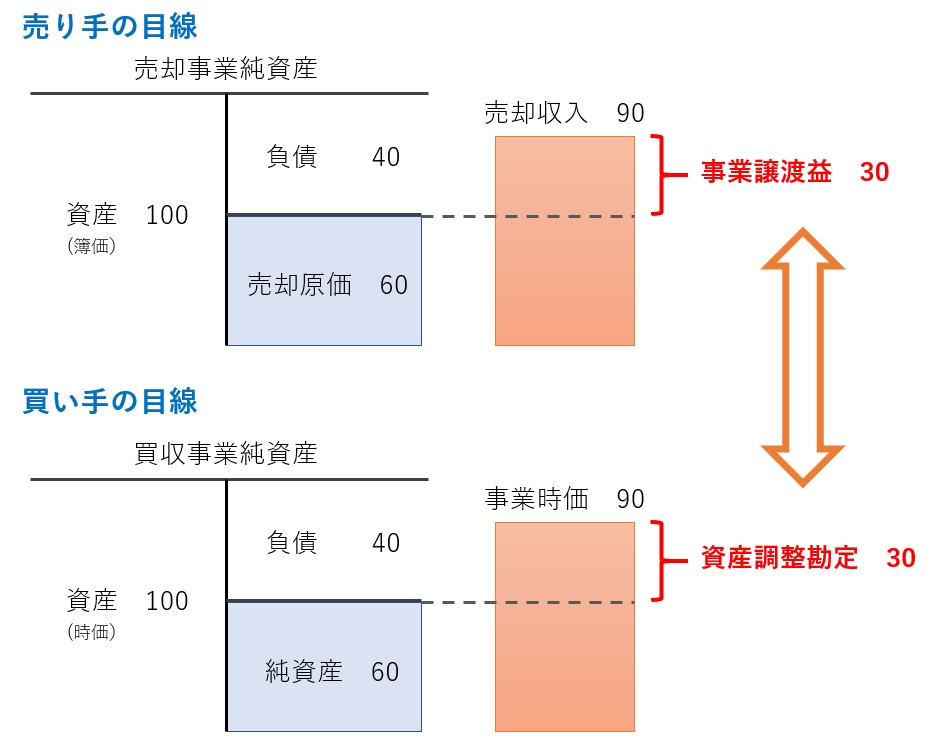

のれんとは何かを定義すると、「会社や事業の取得原価(買収額)と、その会社や事業が持っている資産負債の時価との差額」です。雲をつかむような説明ですが、会計基準でちゃんとそういうことになっています。

企業結合会計基準第31項

取得原価が、受け入れた資産及び引き受けた負債に配分された純額を上回る場合には、その超過額はのれんとして次項に従い会計処理し、下回る場合には、その不足額は負ののれんとして第 33 項に従い会計処理する。

図にすると以下のとおりです。買収した時価純資産が60で、買収額が90であれば、のれんは差額の30ということになります。

価値があるから「差額」が生まれる

なぜこのような差額が生まれるのでしょうか。それこそがM&Aの本質に他なりません。

上記の場合、40の借金をして100の資産を購入すれば、財務状況だけは同じような会社を作ることができます。しかしそれは、仏作って魂入れずというもの。M&Aは、社風、ブランド、従業員、取引先関係など、お金で容易に買えない特別なものを買うことに意味があります。

このお金で容易に評価できない特別なものは、1つひとつを資産評価することが難しいため、「のれん」という差額勘定でざっくりと資産計上することになります。

このようなのれんの正体については、「のれんとは何か?M&Aでしか得られないプレミアムの正体」にて解説しています。

のれんと営業権の違い

昔の名残で、のれんを営業権と呼んでいる方も多いのですが、厳密には別物です。営業権はその事業をコントロールする権利ですので、のれんに比べて範囲の狭い言葉なのです。

もっとも、実務的にはそんなに違いを意識する必要はありません。

のれんと営業権、そして後述する「資産調整勘定」の比較については、「資産調整勘定」のページで表にまとめています。

「のれん償却」は、本来損金算入できない

のれんは上記のように「個別に評価することができない価値を、差額でざっくりと計上した資産」であり、残念ながらのれん償却は損金算入(税金計算上費用にすること)ができません。

例外については後述しますが、まずはどういう調整がされるかを説明しましょう。

会計上の費用を税務上足し戻す

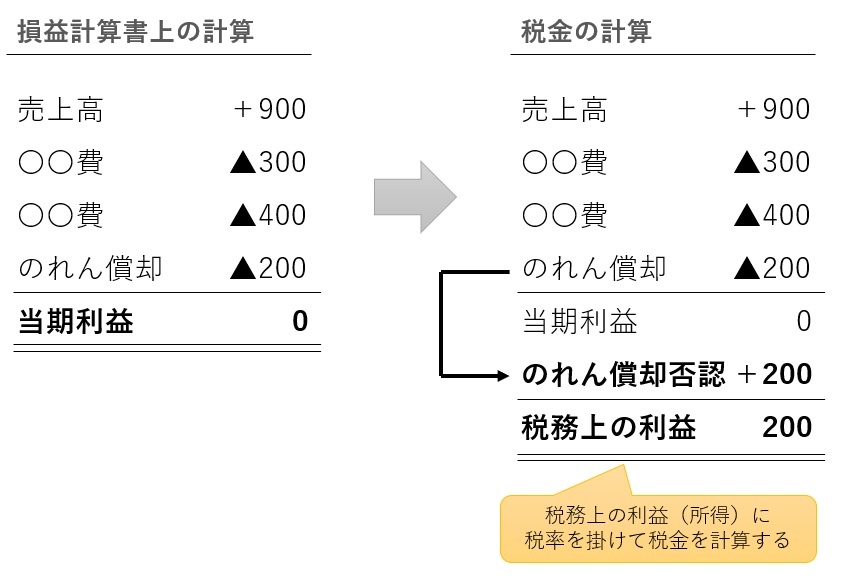

会計上、損益計算書でのれん償却を費用化しても、それは税金計算上で足し戻さなければなりません。具体的には下図のような「税務調整」と呼ばれる計算が行われます。

上記では、損益計算書上の利益はゼロなので、一見税金は発生しないように見えます。しかし、のれん償却が足し戻され、200の課税所得に対して税金が課されます。

連結決算か個別決算かは関係ない

なお、のれん償却が損金にならない理由として、のれん償却は連結決算で発生するもので、税金は個別決算で計算するから関係ない、と考えている方もいらっしゃいますが、そういうことではありません。

実際には、個別決算においてものれんが計上され、のれん償却が発生することはあります。そのような場合であっても、のれん償却は損金になりません。

損金算入できるのれん=「資産調整勘定」とは?

上記のように、のれんは損金算入ができません。しかし、「厳密にはのれんじゃないけど、損金算入ができるのれんのようなもの」があります。それが、「税務上ののれん」とも呼ばれる「資産調整勘定」というものです。

気を付けなければいけないのは、資産調整勘定はM&Aなら常に発生するわけではありません。発生する条件は次項で述べますので、まずは資産調整勘定がどのようなものなのかを確認しましょう。

資産調整勘定=税務上ののれんもまた「差額」である

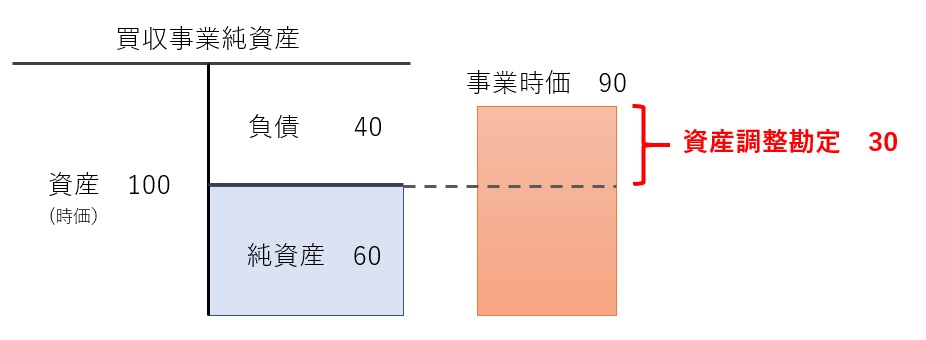

資産調整勘定とは何かを定義すると、「会社や事業の時価(買収額)と、その会社や事業が持っている資産負債の時価との差額」です。これを図示すると、以下の通りになります。

さっきと一緒じゃん!と思うかもしれませんが、実際に同じ計算式になります。一応図では「事業時価」という表現をしていますが、通常は「成立した買収額こそ時価」ですから、金額は一緒です。

資産調整勘定の算出方法を仕訳で確認したい方は、「非適格分社型分割の税務仕訳」または「事業譲渡の税務仕訳」をご覧ください。

以上のように基本的な概念はほぼ同じですが、資産計上額や償却費の金額が一致するとは限りません。

のれんと資産調整勘定の額が一致しないケース

のれんは、「買収額(=時価)-会計上の時価純資産」で計算しますが、資産調整勘定は、「時価(=買収額)-税務上の時価純資産」で計算します。よって、資産負債の金額に会計と税務で差がある場合(Ex.退職給付引当金を引き継ぐ場合など)は、のれんと資産調整勘定の差として処理されます。

事務が煩雑のためあまり使われませんが、会計と税務の純資産を「退職給与負債調整勘定」などの税務調整項目で調整できることがあります。これら「負債調整勘定」については「負債調整勘定の種類と内容」をご参照ください。

特に税効果会計を正しく行うと、(「回収可能性」がまったくない場合を除き)のれんと資産調整勘定は大きくずれることになります。

資産調整勘定が生じている場合は、のれんに税効果会計を適用し、繰延税金資産を積むことができます。この場合、のれんの金額は大幅に圧縮されます。のれんの税効果会計については「仕訳で納得!のれんの税効果会計と資産調整勘定の経理」に詳しく記載されています。

のれん償却と資産調整勘定償却が一致しないケース

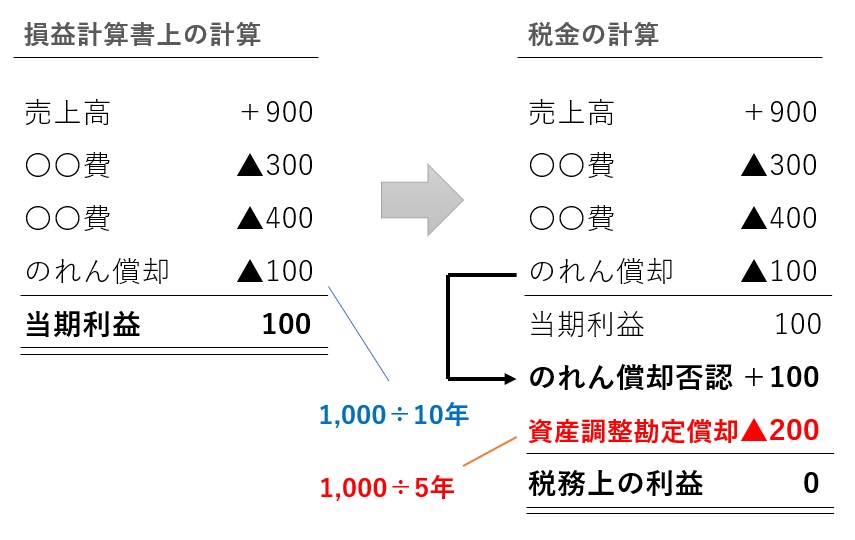

仮にのれんの計上額と資産調整勘定の計上額が一致したとしても、のれん償却と資産調整勘定償却の額が一致するとは限りません。のれんの償却期間は最大20年として会社が決定しますが、資産調整勘定はそれとは関係なく、5年定額法償却が強制されます。

会計上はのれんを10年で償却した場合

仮に、のれんの金額が1,000だったとして、会計上は10年で償却した場合、損益計算書とその後の税務調整は下図の通りとなります。

会計上の利益より税務上の利益のほうが小さいという、結構珍しいことも起こります。

資産調整勘定は損金経理要件なし!

なお、普通の減価償却資産であれば、損益計算書上で減価償却をしていなければ税務上も損金計上することができない、という「損金経理要件」があります。

資産調整勘定は、この損金経理要件がありません。会計上ののれんは減価償却をストップしていても、もっと言えば会計上はのれんが発生していなくても、資産調整勘定は粛々と5年償却することになります。

損金算入できるのれんの発生条件=特定の買収スキーム

損金算入できるのれん、つまり資産調整勘定は、M&Aの効果や価格を大きく変えてしまうほどの節税効果を秘めています。しかし、常に発生するわけではなく、世の中のM&Aの多くはのれん償却が損金算入できないM&Aです。

しかし、特定の手順(買収スキーム)を踏んでM&Aを実行すると、損金算入できるのれんが発生します。

そこで、資産調整勘定が発生する買収スキームについて解説しましょう。

のれん償却の損金算入ができる買収スキームとは

損金算入ができるのれん(資産調整勘定)が発生する買収スキームは、非適格組織再編か事業譲渡を絡めた場合です。

単純に会社の株式を売買した場合は、資産調整勘定は発生しないので、のれん償却の損金算入はできません。

単なる株式売買よりも事業譲渡のほうが売買金額が高くなるのは、このような理由によるものです。

なお、後述のとおり連結納税を選択適用している会社であれば、単なる株式売買でも「営業権」が発生し、類似の効果が生まれることがあります。ただし非常に例外的なケースであり、また単に税を先払いするだけですので、繰越欠損金のある会社を買収するとき以外はメリットはありません。

売り手の納税が買い手の節税になる

非適格組織再編は、端的に言えば「法人税が発生する組織再編」です。事業譲渡もまた法人税が発生します。

事業譲渡であれば、仮に譲渡される資産・負債に含み益が一切なく、税務上の簿価も一致しているとすると、売り手で発生する譲渡益と、買い手で発生する資産調整勘定は、まったくイコールになります(下図)。売り手の納税が買い手の節税になるということです。

売り手が損をしているだけ?

「売り手の納税が買い手の節税になる」というと、なんだか売り手が一方的に損をしているような気がするかもしれません。

しかし、株式であれ事業であれ、M&Aで売却益が出れば、売り手は何らかの税金を払うことになります。

それであれば、買い手に節税効果を享受させ、売買価格の引き上げを狙ったほうが、手残りが多くなることもあるでしょう。

この点はM&Aの交渉次第です。M&Aでの価格交渉については「【売主向け】DD後の最終条件交渉で勝つM&A価格交渉術」という記事にまとまっていますので、売り手さんはぜひ目を通していただければと思います。

のれん償却が損金算入できる全パターン(使いやすい順)

では、いよいよのれん償却が損金算入できる「資産調整勘定」が発生するパターンを見ていきましょう。M&Aの実務で使いやすい順(私の感覚ですが)に並べてあります。

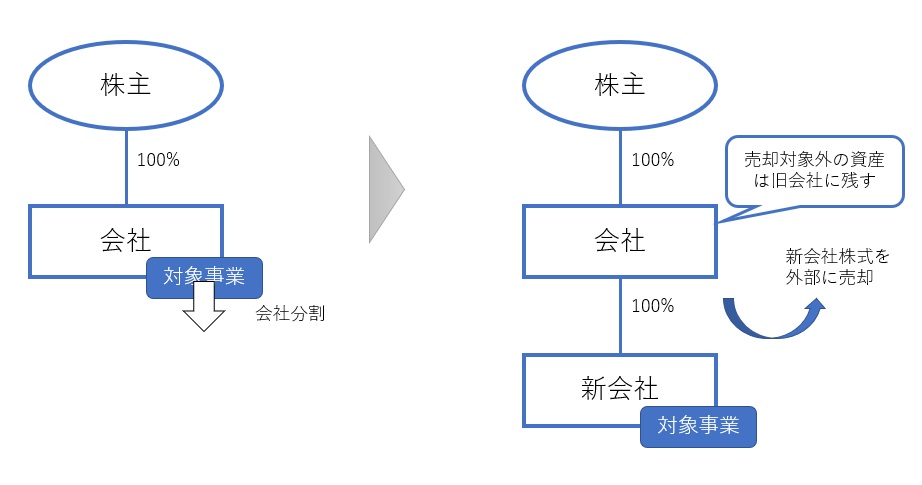

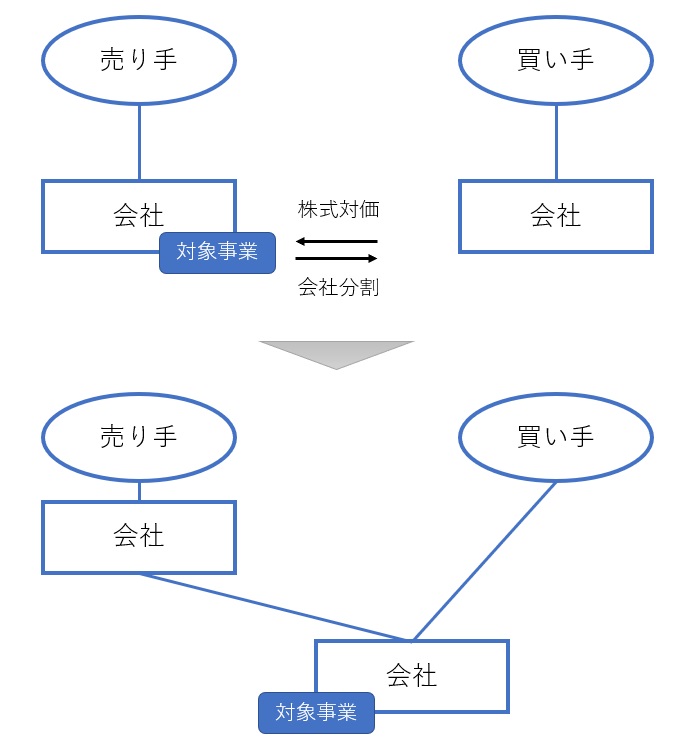

第1位 非適格分社型分割スキーム(スピンアウト取引)

資産調整勘定が発生し、使い勝手の良いスキームが、非適格分社型分割(タテの会社分割)を使ったスキームです。事実、広く行われており、「スピンアウト取引」とも呼ばれます。このサイトでは何度もご紹介していますので、もうお馴染みの方も多いでしょう。

スキーム手順

分社型分割とは、売却対象事業を一旦子会社化し、その後にその子会社の株式を売却するスキームです。

重宝される3つの理由

このスキームのメリットは、主に以下の3点です。

- ・1つの会社として売却できる

- ・大きな事業を一括で移せる

- ・消費税がかからず、不動産取得税が不要

重宝される理由① 1つの会社として売却できる

事業譲渡は、ある日を境に一気に買い手企業に事業を取り込まなければいけません。従業員や取引先に入念に根回しし、準備を行ったうえで、たった1日で事業のすべてを移すのは、多大な労力とリスクをもたらします。

分社型分割を使ったスキームであれば、一旦子会社にするというワンクッションが入りますので、手続きに大きな余裕が生まれます。

重宝される理由② 大きな事業を一括で移せる

事業譲渡の場合、全従業員に転籍の同意を取り付けたり、全取引先に取引の移転の同意をもらうといった、債権債務や契約関係を1つ1つ移転していく作業が必須です。

会社分割は、事業の権利義務や契約関係を包括的に移転させるスキームですので、個別の同意は必要ではありません。

重宝される理由③ 消費税・不動産取得税が不要

会社法で規定されている組織再編行為(合併・会社分割・株式交換・株式移転)は、消費税は課税対象外です。

また、会社分割では不動産取得税の免税措置があり、のれんが発生するようなM&Aであれば、通常は免税となります。

組織再編と各種トランザクションコストについては、「組織再編の法人税以外の税金」のページで詳しくまとめてあります。

売り手と買い手の双方に絶大な節税効果を生むことも

非適格分社型分割を使ったM&Aスキームは、買い手だけでなく売り手にも非常に大きな節税効果をもたらすことがあります。売り手の節税効果は「効果絶大!タテの会社分割による株式売却M&Aの高度な節税術」に詳述していますので、併せてご覧ください。

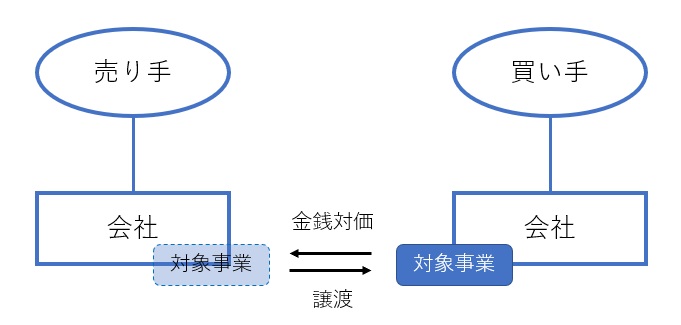

第2位 事業譲渡(カーブアウト)

事業譲渡スキームは、比較的小さな事業を売買するときに使いやすい方法です。

分社型分割より優れている点

事業譲渡は上述のとおり、1つ1つの債権債務や契約関係を移転してかなければいけません。ただし、小売店1店舗の売却のように、その労力がそんなに大変でないのであれば、大がかりな会社分割の手法を用いるよりもクイックに実行できます。

なお、事業譲渡は分社型分割よりも移転する責任を限定できる、というメリットもありますが、実際には実務上はそんなに差がありません。

上記を含めた分社型分割と事業譲渡の違いについては、「事業譲渡とタテの会社分割(分社型分割)の違い/税・手続・簿外債務」にて解説しています。

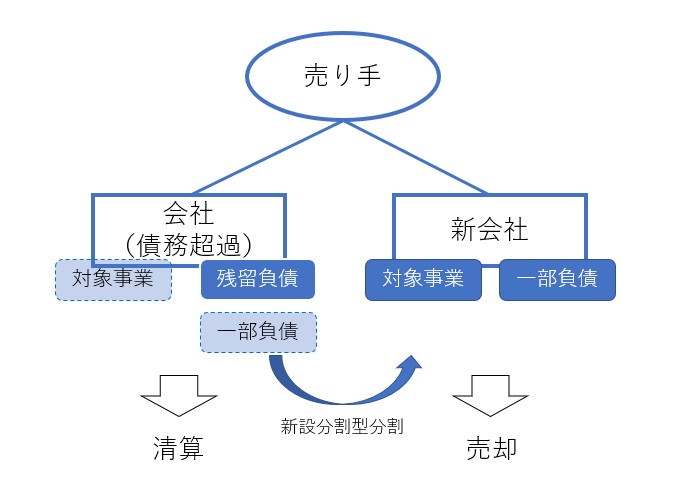

第3位 債務超過会社の再生(第2会社方式)

第2会社方式とは、債務超過で経営が立ち行かなくなった会社の再生手段として、事業を新会社に移すことで再出発させる手法です。

経営に失敗して借金のすべてが返せなくなっても、事業はまだ死んでおらず、その一部は返済する能力があることがあります。このような場合に、返せない債権をカットする手段として、会社分割が選択される場合があります。

上図のように、新会社に事業と返せるギリギリの負債を移し、返せない負債が残った古い会社は清算してしまいます。

この場合、旧株主が持ち続けることもありますが、その人が元凶だったりする場合は別の経営者やファンドに売却します。売却する場合は、非適格会社分割になり、資産調整勘定が発生します。返せるギリギリの負債を付けていますので、株価はゼロ円に近い金額になります。

第4位 繰越欠損金消滅回避の非適格合併

非適格合併は非常に多額の税金が発生するため、選択されることは滅多にありませんが、ごくまれに繰越欠損金の消滅を回避するために行われることがあります。

買収して5年以内の会社など、繰越欠損金の引継制限を受けるケースでは、適格合併すると被合併法人(消滅会社)の繰越欠損金だけでなく、合併法人(存続会社)の繰越欠損金まで制限を受けます。(詳しくは「うっかり用心!合併で繰越欠損金を取り込む際の注意点」をご覧ください)

合併する両社に多額の繰越欠損金がある場合、合併法人の繰越欠損金を消さないために、非適格合併になったほうがメリットがあることがあります。被合併法人では事業譲渡益が発生しますが、繰越欠損金があれば税は発生しません。そして、その分資産調整勘定が計上され、5年にわたって損金として戻ってきます。

非適格合併の税務処理については、「非適格合併の税務仕訳」のページで仕訳形式で解説しています。

ただし、強引な「適格外し」は税務否認のリスクがありますので、注意する必要があります。

税務リスクという言葉の意味については「税務リスクとは何か?微妙な税務用語をわかりやすく解説!」に、組織再編特有の税務否認リスクについては「組織再編で「節税」が包括否認される4つの要件基準と対策」に詳述しています。

第5位 非適格分社型分割による資本参加(株式対価の事業売却)

吸収分社型分割によって他社に事業を売却し、その対価としてその会社の株式をもらうスキームです。分割法人(分割元会社)は、分割後に分割承継法人(分割先会社)の株主になります。

グループ企業外の分社型分割になりますので、共同事業再編の分社型分割の適格要件を満たさなかった場合は、分割承継法人で資産調整勘定が発生します。

非適格分社型分割の税務処理については、「非適格分社型分割の税務仕訳」にて仕訳形式で解説しています。

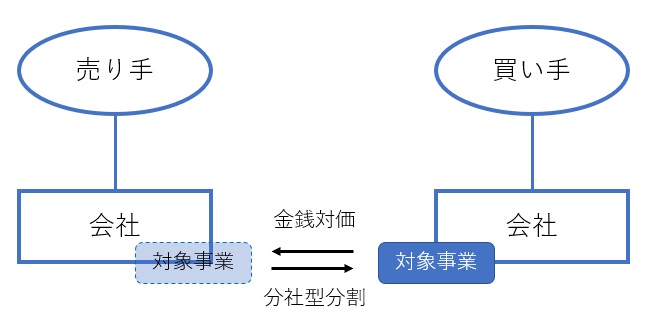

第6位 金銭対価の吸収分社型分割

会社分割は株式を対価とすることが多いですが、金銭を対価にすることもできます。金銭を対価とした吸収分社型分割を行えば、事業譲渡とほぼ同様の効果が得られる一方、消費税もかかりません(不動産取得税の免税措置は使えません)。

ただし、クイックな事業売却が可能という事業譲渡のメリットがなくなりますし、スピンアウト取引に比べて格別メリットがあるわけではありません。例外的に、金融関係会社のように他社の株式保有制限がある会社が、事業譲渡の煩雑さと消費税課税を避けつつ他社の事業を取り込む際に使えます。

第7位 連結納税適用会社の子会社100%買収

第7位まで来ると、もはや大したメリットはなくなります。というか、デメリットが大きいケースです。

連結納税制度を選択している会社は、新たに100%子会社を買収した際、一定の資産の時価評価を行います。このとき(レアなケースですが)子会社に「営業権」という資産が簿価1,000万円以上であると、これを税務上時価評価することになり、資産調整勘定と同様の効果を生みます。

ただし、このときの時価評価益には課税が発生しますので、通常は税金を先払いし、5年かけて取り戻しているだけという結果になります。繰越欠損金がある場合を除き、特にメリットはありません。

連結納税の選択適用については、「長期戦略で考える連結納税のメリットとデメリット」という記事で解説しています。

第8位 非適格株式交換・非適格株式移転

非適格の株式交換や株式移転が行われると、連結納税と同様に一定の資産の時価評価が行われ、営業権がある場合に資産調整勘定と同様の効果が生まれます。

ただ、これも連結納税と同様で、単に税を前払いしているだけです。

第9位 非適格現物出資

事業の非適格現物出資を行うことで、非適格分社型分割とほぼ同じ効果が生じます。

ただ、事業を移すのであれば会社分割か事業譲渡を使ったほうが圧倒的に簡単です。非適格現物出資自体は珍しくありませんが、資産調整勘定が生じることは稀です。

第10位 非適格合併・非適格分割型分割

上述の「第2会社方式」と「繰越欠損金消滅回避の非適格合併」のケースを除き、基本的には絶対にやってはいけない組織再編スキームです。

非常に多額の事業譲渡益(特に合併は循環計算で膨れ上がるため甚大)とみなし配当(個人の場合は49.44%の課税!)、源泉徴収義務が発生し、いい会社ほど到底支払えない税金が発生します。

M&Aに関連して合併や分割型分割を実施する際は、必ず専門家にご相談ください。踏み間違えると破産します。

おわりに

今回は、M&Aで知っていると売り手も買い手も有利になる「のれん償却の損金算入」について解説しました。資産調整勘定は、これがあるだけで、M&Aの価格が跳ね上がったり、買収額回収のリスクが激減したりする、なかなか恐ろしい資産です。

なお、いろいろなパターンをご紹介しましたが、基本的には第1位のスピンアウトと第2位の事業譲渡が大半です。これだけはしっかり覚えておきましょう。

M&Aは、単に株式の売却だけをしていたのでは、メリットを最大限活かせないことがあります。組織再編も選択肢に入れながら、多面的に検討していきましょう。